下周豆粕产业链心态调研后市看跌心态依旧浓厚

本周连粕期价持续下跌,因M2301合约移仓换月期现不断回归叠加国内12月大豆供应充足,下游备货推迟需求疲软,使得连粕价格承压下行。截至12月15日收盘,连粕主力M01合约收于4289元/吨,较上周五下跌155元/吨,跌幅3.49%。国内现货方面,豆粕价格下跌幅度远超盘面,上游砸价甩货心态明显。截至15日,沿海区域油厂主流报价在4600-4690元/吨较上周下跌180-230元/吨,其中广东4670元/吨跌180元/吨,江苏4600元/吨跌200元/吨,山东4600元/吨跌220元/吨,天津4690元/吨跌230元/吨。目前美豆期价维持高位震荡,国内连粕阴跌不止,盘面榨利继续恶化,国内油厂开机高企供应充足情况下。展望后市,南美阿根廷天气炒作即将拉开帷幕叠加国内下游节前备货将启,豆粕价格能否止跌企稳?对此,Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。具体结果如下:

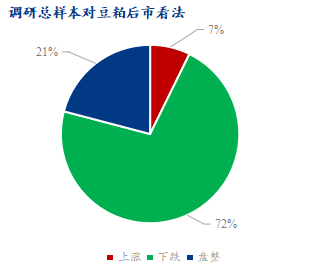

整体来看,全样本中市场看跌心态浓厚,对下周豆粕行情看跌比例从上周36%增至72%,增幅过半,主要是贸易商及油厂看跌比重增加最多。看涨比例则从上周的29%减至21%,仅7%的市场人士认为后市价格即将迎来企稳盘整,较上周的35%减少28%。

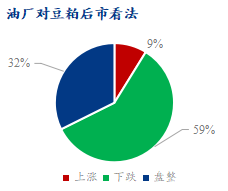

油厂方面,对下周国内豆粕现货市场看跌比重占最多数,占比59%较上周18%增加41%。看盘整则占32%较上周减少18%,仅9%油厂认为豆粕后市将迎来上涨。受本周豆粕价格持续下跌影响,油厂在12月到港充足以及高开机高压榨的影响下,普遍认为豆粕价格很难止跌,因下游备货迟迟未开启,多数保持观望态度,叠加近期猪价低迷,需求疲软,油厂多数不看好后市。而对于部分看盘整的油厂则是因为近期豆粕现货价格持续下跌,甚至多数已超出成本价,目前盘面压榨利润继续恶化,在成本端支撑下,价格下跌空间有限或将迎来企稳。少数则认为疫情或为不可控因素,疫情或将加速备货步伐,使得价格迎来上涨。

饲料企业方面,对下周豆粕行情看跌占比最大,从上周48%增加至77%,看盘整的比例占13%,看涨占比仅10%。和上周饲料企业心态调研中的情况相比,饲料企业对于后期豆粕市场看跌心态最为浓厚。主要是在供应充足叠加上游砸价情况下,生猪期价跳空下跌使得养殖场出栏加速,饲料企业不看好年前需求,使得看跌占比最多。

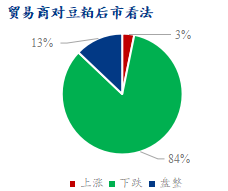

贸易商方面,本周对豆粕行情看跌比例从上周45%增加至84%,看涨的比例则从29%减少至3%,看盘整的比例为13%,较上周减少13%。本周贸易商环节的心态仍然是以看跌为主,上游豆粕供应宽松情况下叠加下游看空情绪浓厚采购消极,贸易商认为后期豆粕现货仍是下跌为主。

最后是投资机构方面的看法,本周投资机构对于对后市行情看跌的比例从上周的43%增加至64%,看盘整比例从上周43%减少至29%,看涨的比例也从28%减少至7%,在阶段性供大于求的形势下,大部分投资机构认为后市仍将下跌。

调查说明:

1、本调查是Mysteel农产品每周四对下周市场行情变化所作的一种综合调查分析。

2、本调查覆盖了北京、上海、深圳、天津、吉林、辽宁、河北、河南、山东、江苏、湖北、湖南、四川、重庆、广东、广西、福建等17个主要省市。

3、本调查样本选取了对豆粕市场有关键性影响的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。

热门视频

热门视频

{{item.content}}