周报肉鸡市场行情汇总鸡肉产品涨后调整毛鸡震荡上涨202210211027

肉鸡市场周度行情走势分析

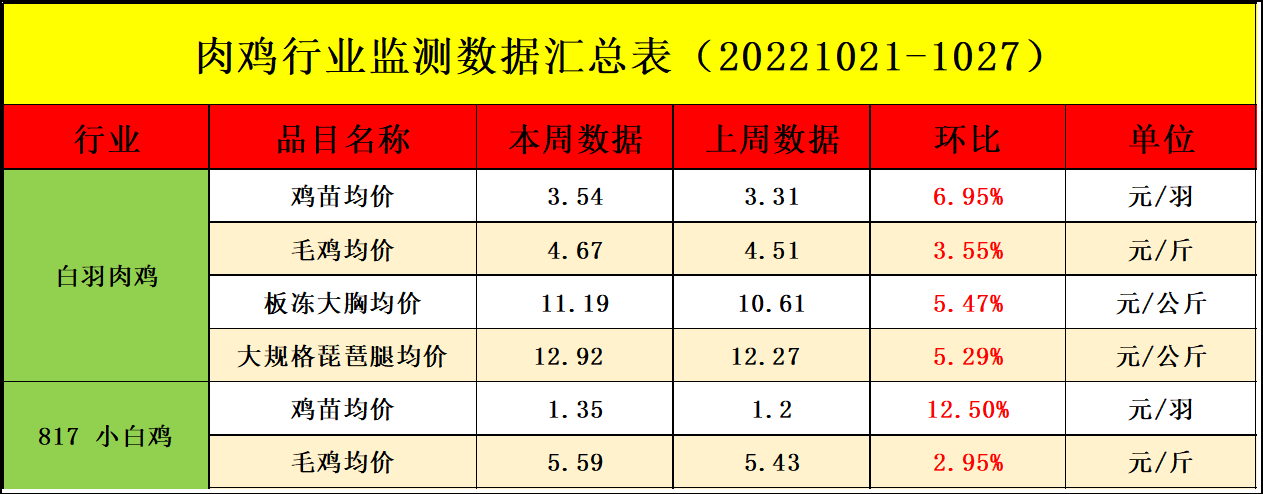

本周白羽肉鸡鸡苗均价3.54元/羽,与上周均价相比,上涨0.23元/羽,涨幅6.95%。

周内孵化场出苗量略有减少,加之毛鸡价格呈上涨趋势,苗市受提振,孵化场排苗速度加快。

本周全国主产区肉鸡收购均价4.67元/斤,与上周均价相比,上涨0.16元/斤,涨幅3.55%。

本周肉鸡产品市场需求向好,中间商拿货积极性提升,屠宰企业出货速度加快,按需收购毛鸡,周内毛鸡出栏量少,企业收购难度增加,供应面提振作用较强,毛鸡走货速度加快,鸡价持续上涨。

本周白羽肉鸡产品价格有所提升。板冻大胸周度均价11.19元/公斤,与上周均价相比,上涨0.58元/公斤,涨幅5.47%;大规格琵琶腿周度均价12.92元/公斤,与上周均价相比,上涨0.65元/公斤,涨幅5.29%。

毛鸡价格走高,食品加工企业及经销商补货积极性提升,胸类、腿类产品市场交投节奏加快。厂家产品库容率适中,供应面因素波动不大。供需共同作用下,周内胸类、腿类产品价格走高。伴随产品价格攀高,经销商持续高价补货心态趋于谨慎,市场走货节奏放缓,周末期胸类产品价格持稳运行,腿类产品价格微幅回落。

本周主产区817鸡苗均价1.35元/羽,与上周均价相比,上涨0.15元/羽,涨幅12.50%;817小白鸡均价5.59元/斤,与上周均价相比,上涨0.16元/斤,涨幅2.95%。

本周鸡苗供应微降,鸡价上行,鸡苗市场需求向好,供需双重利多市场,苗价上行。本周毛鸡出栏量不大,需求略有好转,毛鸡走货速度加快,鸡价微涨。

下周行情预测

白羽肉鸡鸡苗:短期内受在产父母代种鸡存栏量减少影响,鸡苗供应量或继续缩减,加之毛鸡价格有上涨可能,苗市受提振,交投活跃度提升,鸡苗价格或上行。下月中上旬受毛鸡价格上涨提振,苗市需求较好,加之鸡苗供应量或继续减少,孵化场排苗顺畅,苗价或继续上涨。预计未来三周白羽肉鸡鸡苗价格呈震荡上涨走势。

白羽肉鸡:前期孵化企业出苗量不多,饲料等养殖成本高位运行,养殖户补栏量有限,企业合同投放量少,卓创资讯预计未来三周毛鸡出栏量继续减少。终端市场需求平平,目前产品社会库存量不大,中间商按需补货,厂家出货节奏相对平稳,计划收购量较为稳定,供求情况变化不大,预计未来三周鸡价高位盘整,涨跌空间较小。

肉鸡分割品:短期内毛鸡价格或高位盘整,经销商补货高价产品心态平淡,产品市场交投节奏平缓。产品库存适中,供应面波动不大。供需作用下,预计后市产品价格趋稳运行。

817小白鸡:下周毛鸡供应量不大,受交通运输受阻影响,屠宰企业收购量有限,农贸需求平淡,肉鸡市场供需两淡,鸡价或横盘整理。11月中旬毛鸡供应存小幅减少预期,需求面变化不大,供应面利多市场,鸡价或走高。

原料市场行情分析

本周国内豆粕现货均价5371元/吨,与上周均价相比,下跌31元/吨,跌幅0.58%。

本周国内豆粕现货价格震荡下跌,贸易商降价销售,终端提货保持低位,市场成交回升。美国大豆收割明显提速,上市进程加快,季节性供应压力进一步增强,但美国中西部出现的降雨预计将放缓部分地区收割,且密西西比河低水位造成美豆运输受阻,可能导致美豆出口周期延后,提振美国大豆价格震荡偏强。咨询机构AgRural调查显示,巴西大豆种播种已完成预估面积的34%,上年同期为38%。巴西大豆种植率超过三成,预计巴西大豆产量在1.52亿吨左右,全球大豆供应趋向宽松,美国大豆上涨阻力依然明显。

国内进口大豆到港量延续下降,预计10月进口大豆到港量在550万吨左右,港口大豆库存持续回落,政策性进口大豆拍卖成交回升,油厂大豆供应偏紧。国内油厂开机率低位运行,豆粕现货供应紧张,终端备货低位持稳,豆粕库存再创新低,油厂挺价意愿较强,呈现北弱难强格局。但国内压榨利润回升提振中国进口商积极采购,预计11月和12月进口大豆到港量将超过1800万吨,国内豆粕供应紧张形势有望明显改观,贸易商降价销售,油厂以销售远期高价基差合同为主,现货成交清淡,基本合同成交低位回升。

本周国内玉米均价为2833元/吨,与上周均价相比,上涨1元/吨,涨幅0.04%。

本周国内玉米价格震荡偏强。目前华北新粮水分含量仍偏高,惜售情绪仍存,市场尚未集中上量,价格震荡偏强为主。东北新粮陆续收获,黑龙江基本结束,辽宁、吉林仍在收尾,受局地疫情影响,市场流通受限加上中储粮开始陆续收粮,价格高于市场预期,提振市场信心,粮价稳中小涨。受人民币大幅贬值影响,进口成本高位攀升叠加产区粮价震荡偏强提振。

热门视频

热门视频

{{item.content}}