2022年12月3日养猪业重要信息汇总

第49周评:降温猪肉消费也未有明显增量 本周猪价继续下跌

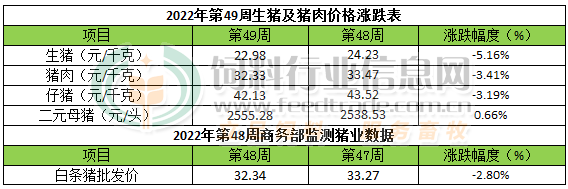

本周生猪价格为22.98元/千克,较上周下跌5.16%,猪肉价格为32.33元/千克,较上周下跌3.41%;仔猪价格42.13元/千克,较上周下跌3.19%;二元母猪价格为2555.28元/头,较上周上涨0.66%。 商务部监测数据显示,2022年11月第4周商务部监测全国白条猪批发均价为32.34元/公斤,较上周下跌2.80%。

生猪价格:生猪价格继续下跌

本周生猪价格环比下跌,吉林在10.82-11.72元/斤,较上周下跌0.75元/斤,辽宁在10.73-11.03元/斤,较上周下跌0.53元/斤。北京在11.51-11.81元/斤,较上周下跌0.71元/斤。浙江在11.87-12.17元/斤,较上周下跌0.36元/斤。新疆在10.01-10.31元/斤,较上周下跌0.86元/斤。四川跌至11.73-12.03元/斤,河北跌至10.98-11.28元/斤,山东跌至10.54-10.84元/斤,河南跌至11.15-11.45元/斤,广东跌至11.49-11.79元/斤。

猪肉价格:商务部监测2022年11月第4周白条猪批发价格较上周下跌。生猪价格持续下跌,猪肉价格也随之明显回落。

仔猪价格:据本网统计本周三元仔猪价格为42.13元/千克,环比上周下跌3.19%。本周生猪价格价格持续下跌,养殖端补栏相对谨慎,仔猪价格继续回落。

猪粮比价:本周猪粮比为7.8较上周下跌0.6。玉米价格为2.94元/公斤,较上周上涨,本周自繁自养盈利712.68元/头。近期国内主要产区售粮进度整体偏快,其中东北产区售粮进度整体偏慢,华北产区售粮进度同比偏快,由于今年春节较早,下游备货也将提前,玉米价格仍将呈现高位震荡态势。12月份,新季玉米上市量将继续增加,但新冠疫情依旧影响产区玉米外销,需求终端及贸易商到货数量依旧偏低,叠加种植户及贸易商看好后市,惜售情绪有所提升。预判11月末-12月上半月期间,主产区玉米价格总体继续偏强走势为主,12月下半月价格回调几率将逐步提高,月度均价环比继续上涨概率偏高。

行情汇总:本周生猪均价环比继续下跌,猪肉价格也明显回落,但肉价仍处于高位。近期全国大部分地区气温明显下降,这利于猪肉消费,特别北方部分地区出现降雪天气,生猪出栏减少,屠企收猪难度有增加,而南方地区因温度下降,腌腊需求有增加,支撑猪价,整体来看,周内猪价以震荡窄幅上调为主。不过目前肉价仍处于高位叠加部分地区受疫情影响严重掣肘消费,需求未有明显增量,猪价涨幅受限,猪价反弹幅度未及上周末跌幅,因此本周猪价环比上周继续下跌。预判12月上半月期间,出栏大猪价格存在适度回涨机会,但由于疫情影响的不确定性,预判涨幅受限。12月下旬及1月上旬,如果节前出栏集中度过高,大猪出栏价格存在再度偏弱回调的可能。

猪企“内卷”:双胞胎接手正邦资产、傲农18亿发力养猪、金新农4.8亿布局高楼养猪

寒潮来袭 猪价是否就此升‘温’

【导语】:从中国天气网了解,在12月2日08时至20时,广西东北部、贵州东部、湖南、江西、福建西部、浙江中西部、江苏西南部、安徽中南部、湖北大部、河南南部等地的日平均气温较历史同期偏低5℃左右。寒潮来袭,生猪市场逐步进入年中最旺时节,猪价能否实现“华丽”逆转呢?

近期猪价上涨

数据来源:钢联数据

据Mysteel数据监测,截止到12月2日,全国外三元出栏均价在22.29元/公斤,较昨日上涨0.33元/公斤;与广西22.33元/公斤接近,最低价吉林21.10元/公斤,最高价四川23.84元/公斤。近几日生猪价格震荡向上,一是月初养殖端出栏缩量,市场猪源减少;二是各地区新冠疫情精准防控,陆续放开,提振消费;三是全国气温下降明显,大猪需求转好,标肥差进一步扩大,目前南方腌腊陆续启动,四川猪价冲至全国高点。

屠宰开工上扬

数据来源:钢联数据

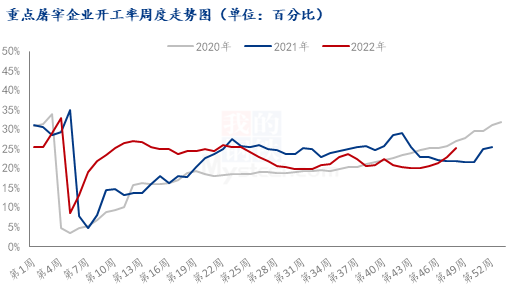

据Mysteel数据监测的第48周重点屠宰企业的开工率在25.10%,较上周上涨2.32个百分点,同比上涨3.24个百分点。全国各地寒潮来袭,终端需求消费增加,近期屠企开工率上涨明显。尤其山东、安徽、湖南、四川等地日均宰量增加较多。随着气温下降,居民对猪肉需求增加,尤其西南腌腊灌肠现象渐多,预计短期内屠宰开工率或继续上扬。

市场供给增量

数据来源:钢联数据

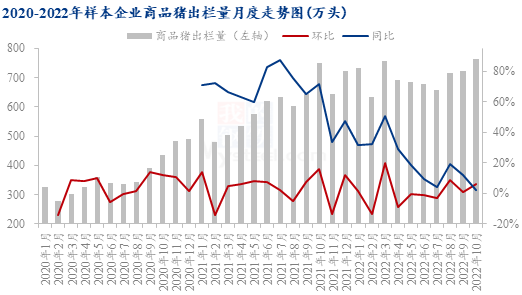

据Mysteel数据监测的123家定点样本企业数据显示,10月商品猪出栏量为764.77万头,环比增加6.02%,同比增加2.20%。商品猪出栏量环比明显增多, 11、12月天气转凉腌腊、灌肠活动也将陆续进行,生猪出栏量势必有所增加,且多数规模场11、12月计划量环比增量明显,加之年底规模场也存在惯性增量操作,叠加11、12月需求适度好转预期下的散户增量、二育入市仍将继续,预计11、12月生猪出栏量或仍将环比增加。

综上所述,气温下降及新冠疫情缓和后,下游消费有所改善,目前川渝腌腊消费已经启动,下周两湖部分地区预计也进行展开,但云贵等地区启动较慢,整体要到冬至才能进入高峰。而养殖端供给增量明显,因年底临近,集团场出栏节奏加快,部分企业降重增量;加之二次育肥当前收益收窄,挺价观望中,中旬之后预计出栏增多,后期供应压力还有提升。短期内,因月初原因,养殖端供给增量并不明显,而终端消费已逐步提升,生猪价格小幅攀升。但后期养殖端增量开始加大,供需博弈加重,预期呈现震荡偏弱局面。

热门视频

热门视频

{{item.content}}