产能去化进行时,生猪急跌为哪般?

近期受能繁母猪产能的连续去化,部分地区因为疫情使得物流运输受阻,广东地区暂停省外屠宰用生猪调入等因素的影响,生猪期现价格同时迎来反弹。当前的宏观环境错综复杂,生猪基本供需状况也似乎并不支持趋势性上涨。09合约在冲高至19915点之后,盘中遇重挫大幅下跌,前一周的反弹基本回吐殆尽。在市场普遍看好下半年生猪行情的背景下,未来行情的“演绎”可能还需要关注以下几个关键因素。

1.四月产能小幅去化

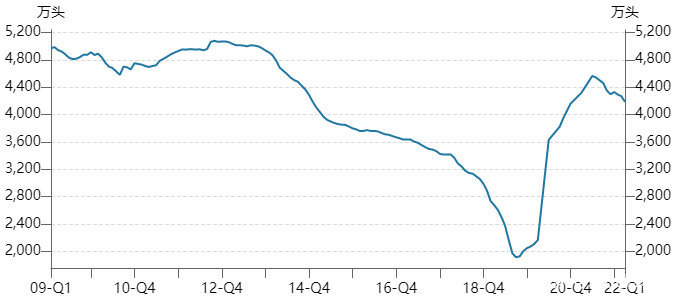

2021年6月能繁母猪达到年内高点4564万头,之后开启产能去化之路。根据农业农村部数据显示,今年3月底我国能繁母猪存栏4185万头,四月底4177.3万头。整体看,母猪存栏处于近年同期偏高位置,高出正常保有量4100万头1.8%。按照能繁母猪补栏至商品猪出栏周期10个月测算,本月生猪供应是由去年7月份母猪存栏决定,因此短期生猪供应正常情况下月环比可能会有减量。

能繁母猪存栏走势图(单位:万头)

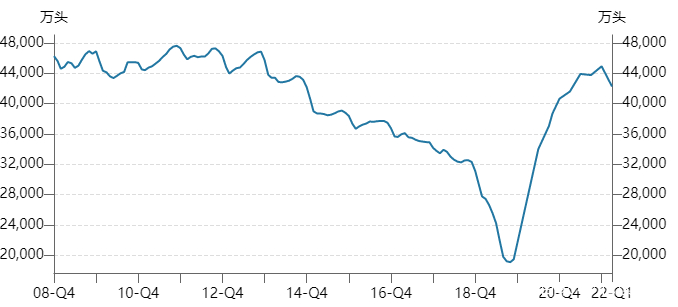

生猪存栏方面,因为现货价格的走强,最近部分地区出现压栏和二次育肥的情况。对于生猪短期供需会存在一定扰动,可以作为一个关注点。

生猪存栏走势图(单位:万头)

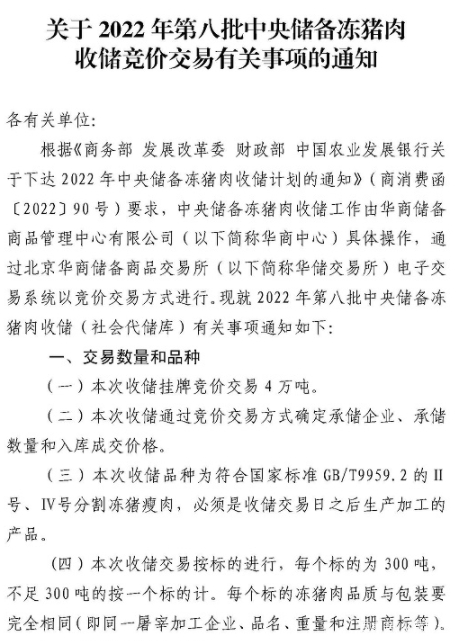

2.第八轮收储将开展

年初至今由于饲料价格的上涨,猪价的低迷,猪粮比接连跌至预警区间。年内已进行了七批次中央储备冻猪肉收储工作,累积挂牌竞价交易共27.8万吨,实际最终收储成交9.13万吨,流拍率较高。且收储量占比国内消费量(5400-5500万吨)较小,作用更在于稳定市场情绪,提振市场信心。近日猪粮比走低,华储网发布消息称:将于2022年5月20日下午13:00-16:00开展第八批中央储备冻猪肉收储竞价交易工作。

3.需求处于传统淡季

当前也处于传统消费淡季,消费需求不瘟不火,短期难有大的增量,炎热夏季之后需求可能会逐渐转好。近期可以消费端先关注疫情全面控制前生猪调运情况是否会有影响。

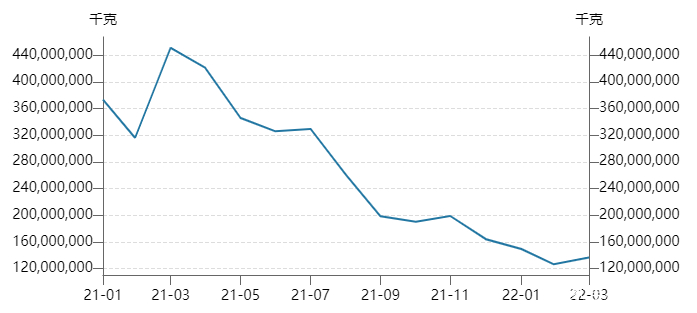

进口方面,今年1月1号开始我国进口关税从8%提高到12%,1-3月进口猪肉42万吨左右,同比降幅接近60%。国内宽松的供应加上进口税率的提高,进口量年内恐难有大的起色。

我国猪肉月度进口量(单位:kg)

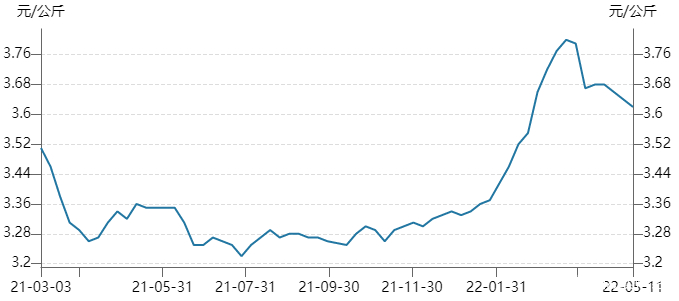

4.养殖亏损幅度收窄

随着现货价格的走走强,生猪养殖单位亏损情况有所缓解。自繁自养和外购仔猪育肥的利润分别为-240元/头、-40元/头附近。成本端饲料价格从3月中旬开始回落至现在的3.62元/kg,养殖成本小幅下滑。今年受俄乌地缘冲突影响,国际粮食价格上涨明显,部分国家对于粮食出口态度谨慎,所以未来饲料价格可能还有一定的韧性。

生猪饲料平均价(单位:元/公斤)

5.生猪综合观点

综上所述,随着产能逐月去化加上“收储”和政策端“保供稳价”提振,生猪期现价格相比较年初已有企稳迹象。产能去化在合理范围内,同时传统消费淡季叠加经济面临下行压力,消费需求暂时并不乐观。再结合开始于2018年6月份的生猪价格周期来看,盘面自然回撤之后,或继续维持震荡偏强,加速磨底态势。未来可以关注产能去化、下游消费改善、压栏及二次育肥造成的短期供需错配等情况带来的影响。

想了解更多精彩内容,快来关注忆续财经

热门视频

热门视频

{{item.content}}