猪价稳中带跌!12月是否还有“翘尾”行情?

---- 广告,也是一种资讯----

---- 广告,也是一种资讯----

12月13日,全国各省猪价稳中带跌,下跌省份多于上涨省份,上涨省份明显减少;共有9省下跌,比昨天增加8省,其中东北出现全面下跌,还有3省上涨,比昨天减少19省,主要是西南出现上涨,并且位于全国最高价;共有20个省份跌破8元大关,与昨天一样,其中有11省全面进入7元时代,比昨天增加3省。各省猪价上涨幅度和下跌幅度均为0.1元。

在统计的27省中,3省上涨,9省下跌,15省持平;与昨天相比,上涨省份数量减少19个 ,下跌省份增加8个,持平省份增加11个。在统计的27省中,最高猪价有16省高于8元,比昨天减少3省;其中,四川上涨至8.7元,位于最高,紧接其后的是重庆上涨至8.6元,上海、广东和海南8.5元,而新疆上涨至7.6元,位于最低。另外各省份之间最高价和最低价相差1.1元,幅度不变。最低猪价有20省低于8元,与昨天一样,其中吉林下跌至7.4元,与新疆一样。

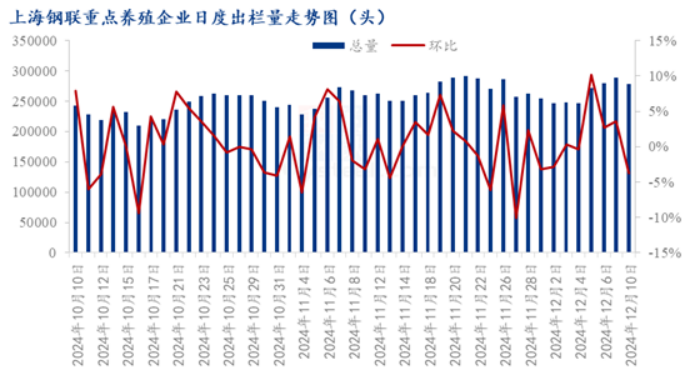

12月行情有“翘尾”趋势

当前市场上对12月的生猪行情较大的分歧,多数认为12月的行情走势有“翘尾”的趋势。主要的原因来源于市场消费的好转,未来的腌腊及其春节备货的预期,上旬看来,养殖端出栏积极,具体表现为规模场的日度出栏环比增加,市场的猪源充足,屠企采购不积极。

猪价震荡下跌的趋势下,养殖端仍旧出栏积极,现阶段来看,市场的重心都在消费的提振幅度有多少。现阶段屠宰企业开工率为31.96%,基本在31.07%-32.08%区间波动,月初气温偏低,终端需求以及家庭灌肠行为增加,白条订单增多,多数企业开工率稳步提升,下半周毛猪价格转为下跌,伴随尾期下滑明显,下游环节购销力度减弱,部分企业缩量保价,开工意愿小幅降低。整体看周内企业开工率环比上涨,但由于南方气温下降有限,腌腊灌肠需求跟进力度略显不足,企业开工率提升不及预期;下周看,气温进一步下降利好市场消费,企业开工率仍有持续上涨的预期。

春节前猪价预测

对于12月份价格趋势,已经非常明朗,二育进场积极性低迷,且出栏积极性高,尤其是市场大猪偏多,屠宰厂采购量有限,再叠加12月20日之后屠宰量有回落风险,预计后市价格震荡回落为主。

1月集团场计划量预计增多,年前养殖户出栏积极性高,猪源供应充足。1月28日除夕,北方屠宰厂基本提前3-5天陆续放假,加上高速路途调运困难,因此加大了产区出猪的难度,由此推算,1月份减少4天左右的出栏时间,年前出栏压力较大。需求端虽有支撑,近两年我们对节日支撑也有所了解,仅提前几天备货量增多,因此支撑时间偏短。建议养殖户大猪正常出栏,大趋势下滑为主。预计12月底价格在7.5-8.0元/斤,1月猪价或跌破7.5元/斤,压栏意义性不大。

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

|声明:本站内容来源于网络或农兜会员发布,农兜只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版权问题,如对内容有歧义,可第一时间联系本站管理员发送邮件service@ainongdou.com,经核实后我们会第一时间删除。

热门视频

热门视频

{{item.content}}