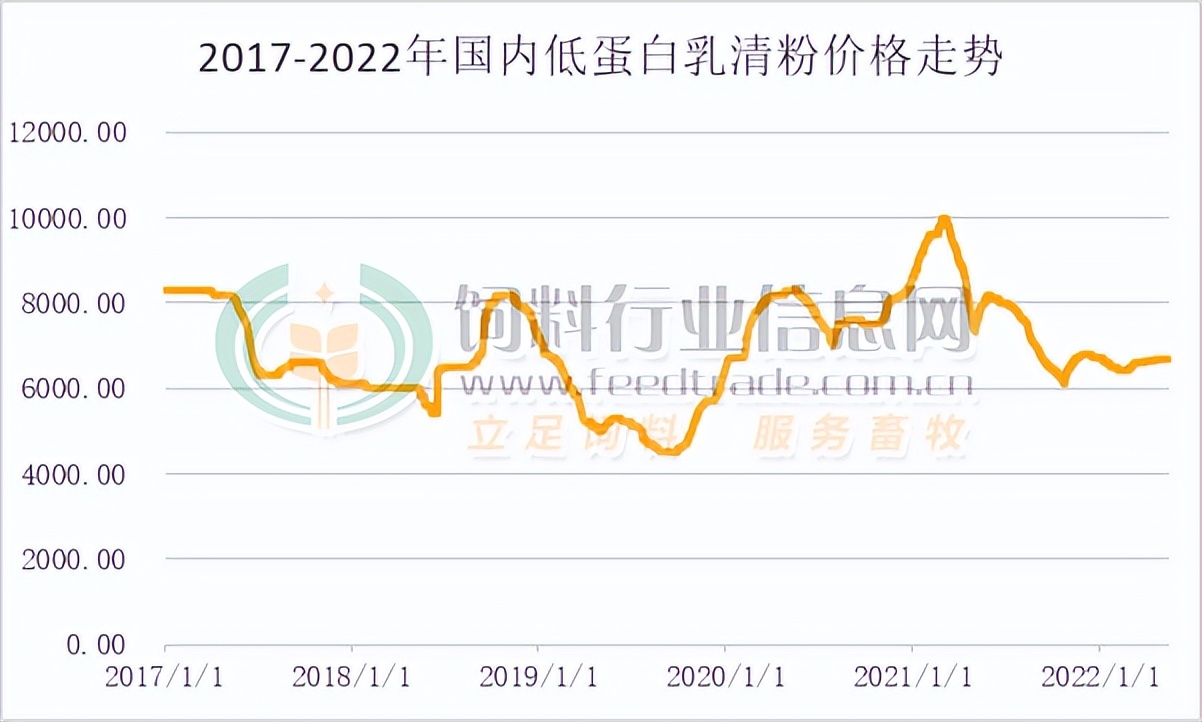

生猪养殖利润回暖,乳清市场稳步向前

据海关数据显示,2022年1-3月中国共进口乳清类产品10.89万吨,同比减少46.2%,国内乳清粉供应持续收缩,因欧美产区乳清价格回调,近月来国内企业进口成本环比下降。近日国内生猪价格反弹,饲料价格有所回调,目前生猪养殖利润重返盈亏平衡线。养殖户补栏意愿增加,二元母猪、仔猪出现抢购现象。需求面改善,乳清粉市场稳中小涨,涨幅受限,目前低蛋白乳清粉市场报价6670-7000元/吨,稳中略强。

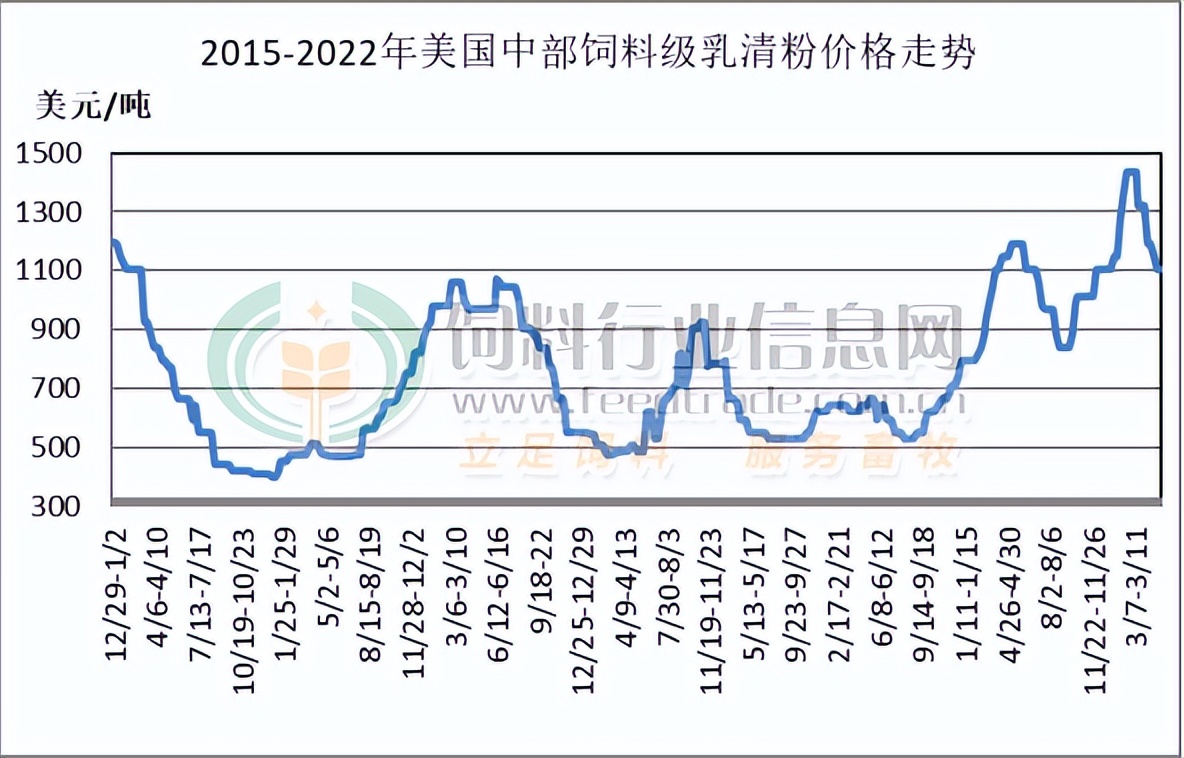

美国乳清市场行情疲弱

本周中部地区乳清粉价格继续面临下行压力,部分报道称出口价格已跌至0.50美元左右。终端用户表示,由于他们目前乳清供应充足,因此需要更大的仓库空间。随着季节性牛奶产量的增长,产量得到了提升,同时,由于学校牛奶订单减少,第一类牛奶产量减少,使得更多的牛奶转入奶酪生产。尽管如此,一些厂商表示,受欢迎的品牌价格在0.60美元以上,对市场仍然是有一定的吸引力。饲料级乳清区间价格上限较低,因为这些市场往往反映了食品级市场行情。综上所述,乳清粉市场行情疲软,不过部分市场人士预计,基于国内需求,乳清粉市场不会进一步大幅下跌。目前美国中部地区饲用乳清粉价格区间在1102.3-1190.5元/吨。

2022年1-3月中国共进口乳清类10.89万吨,同比减少46.2%

据中国海关统计,2022年3月中国共进口乳清类3.86万吨,同比减少49.4%,进口额0.6亿美元,同比减少33.2%,平均价格为1557美元/吨,同比上涨31.9%。2022年1-3月中国共进口乳清类10.89万吨,同比减少46.2%;进口额1.75亿美元,同比减少29%,平均价格为1602美元/吨,同比上涨31.9%。

2022年1-3月我国乳清类产品自美国进口4.89万吨,占44.9%,同比减少38.2%;欧盟进口4.24万吨,占38.9%,同比减少42.7%;白俄罗斯进口0.56万吨,占5.2%,同比减少69.4%。

生猪养殖利润重返盈亏线

据农业部数据,2022年4月国内能繁母猪3771万头,同比下降4.5%,环比增长0.3%;生猪存栏量37223万头,同比下降3.4%,环比增长0.6%。五月豆粕价格环比回落,饲料价格也有所回调,生猪价格反弹,养殖利润回到盈亏平衡线上,自繁自养头均小幅盈利过50元。养殖户补栏意愿增加,二元母猪出现抢购现象,仔猪价格连续6周回升,累计涨幅23.3%。

热门视频

热门视频

{{item.content}}