猪企全军覆没养猪一哥半年亏损6684亿元新一轮猪周期再度来临

昨日,“养猪一哥”牧原股份发布半年报,公司上半年亏损66.84亿元,同比减少170%;实现营收442.68亿元,同比增长6.57%。

对比公司一季度51.8亿的亏损,牧原股份二季度亏了约15亿元,亏损幅度明显收窄,是否意味着生猪养殖行业临近拐点?当前而言,又位于猪周期何处位置?

1猪企“全军覆没”

目前已有十多家上市猪企披露半年报,除了天邦食品上半年归母净利润为正外,其余公司均处于亏损状态,整体亏损金额超过200亿。

天邦食品能实现盈利,主要是源于出售子公司的投资收益,在主营生猪养殖业务亏损8.24亿元。

而牧原股份去年上半年曾以95.26亿元的盈利在行业拔得头筹,而到了今年上半年,其亏损额又排在行业首位。

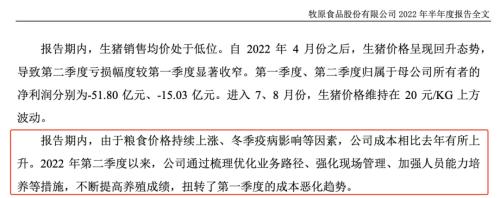

对于业绩大幅波动,其在半年报中解释道:报告期内,生猪销售均价处于低位;同时由于粮食价格持续上涨、冬季疾病影响等因素,公司成本相比去年有所上升。

尽管上半年上市猪企整体处于亏损之中,但假若将利润数据拆分来看,众猪企二季度的数据明显好于一季度,亏损收窄甚至实现盈利。

与此同时,近期多家猪企接连发布7月生猪销售数据。整体来看,主要上市猪企生猪出栏量环比涨跌各半,月销量和收入明显上涨。

2猪周期

对于生猪养殖行业,其走势主要取决于“运行方向”和“能繁母猪存栏量运行方向”这两个因素的合力。

山西证券认为,“猪价运行方向”和“能繁母猪存栏量运行方向”大致可以分为4个不同的场景组合。伴随着国内猪价季节性涨跌和母猪产能淘汰的反复,猪价和能繁母猪存栏量的场景组合会随之变化。

市场可能会反复确认周期拐点的来临,或使得生猪养殖股的投资逻辑在“产能去化”和“周期反转”之间来回切换。在猪价周期的运行过程中,这4个场景组合相继出现,并通过不同场景组合下的逻辑演绎,影响着生猪养殖股的运行方向。

猪价下滑、产能下滑:可以演绎产能去化逻辑,阻力小,对股价影响偏正面。(例如2022年1-4月);

猪价上升、产能下滑:演绎产能去化和反转逻辑均可,阻力最小,对股价影响正面。 (例如 2015 和 2019 年周期反转初期,股价上涨速度快且幅度大);

猪价下滑、产能上升:产能去化和周期反转逻辑均不通,阻力最大,对股价影响负面。 (例如 2021 年 1-6 月,股价大幅下跌);

猪价上升、产能上升:可以演绎猪价反转逻辑,但有一定阻力,过程可能带有分歧和反复。 (例如 2022 年 5 月至今)。

2022年初到4月初这段时间,伴随着猪价下跌,养猪股股价反而上涨,更多是按照“母猪产能去化”的逻辑演绎。

随着4月以后能繁母猪存栏下降幅度趋缓甚至可能回升,原来“母猪产能去化”的逻辑被破坏,市场逻辑进入一段混乱期,股价对猪价上涨也没有给出正反馈,反而出现较大幅度的调整,把年初以来大部分的涨幅回吐。

随后,沿着猪价(季节性)回升的轨迹,市场投资逻辑逐渐切换至“猪价周期反转(可能)确立”上来,养殖股价对猪价上涨开始给出正反馈。

3新一轮猪周期再度来临?

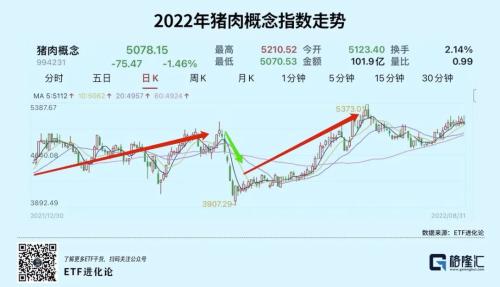

而对于七月初至今猪肉概念先跌后涨,此前国泰基金认为围绕本轮猪周期存在两种观点分歧:

1.认为4月份是这一轮猪周期的底部,新的猪周期将要开始,这样的话4月份便是拐点。根据市场上调研机构的数据,今年3月相比去年6月能繁母猪的产能去化幅度大约达到了17%-18%。

2.根据官方披露新的能繁母猪的存栏量的数据,今年3月份的数据跟去年6月份的数据相比的话,产能去化的幅度大约是就是8.5%左右,和其他市场机构给出的数据差一倍,从官方数据看,更偏向于这个市场还没有到完全去化的程度。

第一种观点是交易未来猪肉价格上涨的预期,第二种观点交易的依然是产能去化逻辑。两种观点的取决因素便是7月份的能繁母猪存栏量数据,之前5月和6月都是环比上涨,如果7月继续环比往上,那连续3个月就可能形成一个趋势,也就是说拐点是4月份。

这份关键数据也于前几日发布:2022年7月,全国能繁母猪存栏4298.1万头,环比增0.5%,相当于正常保有量的104.8%,处于正常区间。

数据出来后,多家券商机构发表研报,集体看好后续下半年养殖行业。浙商证券认为,猪肉需求回暖,猪价新一轮脉冲开启。国联证券直言,生猪新一轮周期启动。

从二级市场来看,养殖ETF自4月27日以来上涨近20%。目前市场上共有4只畜牧养殖ETF,共同跟踪中证畜牧养殖指数。

(本文内容均为客观数据和信息罗列,不构成任何投资建议)

热门视频

热门视频

{{item.content}}