【导语】Mysteel数据显示,截至2022年12月19日,12月份猪价一路下跌,全国外三元商品猪出栏最高价在22.91元/公斤,最低价在16.95元/公斤,跌幅达26%。在随后的两周内,养猪人期盼已久的冬至和元旦将至,猪价又将作何走势?本文通过11、12月份养殖端和屠宰端的供需情况进行对比,来对元旦前后的猪价进行预测解读。

据Mysteel农产品监测的142家样本企业数据统计,11月份整体出栏计划完成度为103.58%,12月份生猪计划出栏量较11月份出栏量增加6.24%,规模场年底增量明显。

散户这边由于11月份的价格较高、养殖利润丰厚,虽然是处于下行的行情之中,但是期间不时震荡回调,养殖端保持着逢高出栏的节奏。根据调研数据显示,11月份二次育肥的出栏比例约为40%-50%,剩余的1/2二次育肥户比较看好12月份的腌腊及冬至、元旦的消费,认为猪价仍有上涨空间,压栏惜售,准备在12月份择机出栏,部分非二次育肥养殖户也赞同这种观点。这部分压栏养殖户的数据较难统计,无法估计未来将要出栏的猪到底占多大比重,同时这也为12月份的踩踏埋下伏笔。

11月份本土疫情波及全国多数省份,餐饮消费受到较大冲击,广州、北京、济南、沈阳等全国多地堂食陷入停摆,对于猪肉的需求也大大减少。根据国家统计局最新数据显示2022年11月份餐饮收入4435亿元,同比下降8.4%,单位餐饮同比下降7.5%。12月份疫情解封后,餐饮业虽然低迷,却也在慢慢升温,消费者对于疫情的恐慌犹在,但也会进行消费。部分餐饮行业开展“线上+线下”的模式来进行营业,虽然比不上同期水平,但相比禁止堂食的11月份,需求其实是向好的,同样对于猪肉来说,需求肯定是增加的。12月份也正值腌腊、灌肠消费的高峰期,虽说较往年消费量减少20%左右,但整体上12月份在这一块的消费远高于11月份的。

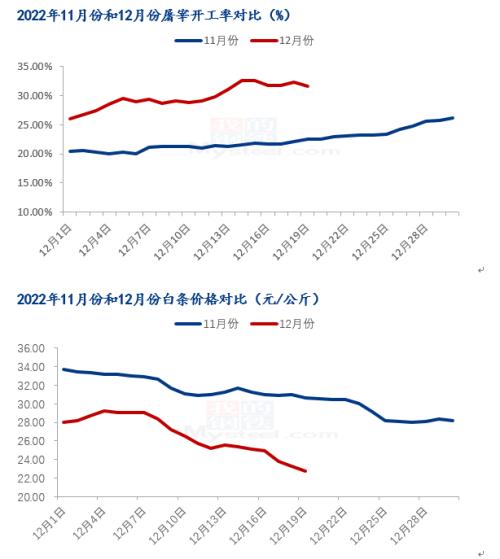

据Mysteel数据显示,截至12月16日,12月份屠宰企业日开工率平均为30%,相比11月份的22%,环比增加8%,这也进一步验证生猪下游的需求变好。同时终端白条12月份均价在27.2元/公斤,较11月份均价30.91元/公斤跌3.71元/公斤,下跌幅度12%,价格降低,一定程度上也能促进猪肉的消费。

综上,通过对11、12月份供需数据的对比,可以了解到12月份规模场和二次育肥户的出栏量比11月份增加幅度有限,集中在规模场6.24%的增量,实际上部分规模场目前出栏进度比出栏计划低10%左右。6.24%的供给增量相比8%的屠宰开工率增量,呈现的是12月份需求大于供给的市场形态,猪价较11月份应该只高不低。然而事实上猪价反应出来的却是从11月的高点26.08元/公斤跌至12月的16.95元/公斤,跌幅达35%,供给远大于需求,这便是上文所提伏笔作用在市场上的体现。养殖户看好12月份的腌腊、灌肠以及冬至元旦,计划12月份出栏的猪的数量远远多于市场所了解到的,12月份猪价跌跌不休,市场情绪悲观,养殖端为了保护仅剩的利润多次认价出栏,市场上的猪越来越多,导致价格踩踏的发生。

目前猪价已跌至大多数养殖户的成本线,甚至跌破,养殖户抗价意愿大增,宁愿不卖也不想出栏认亏。小编认为,临近双节,消费会有一定程度增加,对猪价有一定支撑,弱势盘整,上涨空间有限,因为被疫情影响的消费恢复缓慢,行情复苏尚需时日。

|声明:本站内容来源于网络或农兜会员发布,农兜只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容版权问题,如对内容有歧义,可第一时间联系本站管理员发送邮件service@ainongdou.com,经核实后我们会第一时间删除。

热门视频

热门视频

{{item.content}}