猪价走势还要看终端需求的恢复情况

养猪人翘首以盼的降温终于到来,然而猪价难有起色,可谓是猪市难料,受某些不可抗力的原因,万众期盼的旺季终究是出了意外,腌腊灌肠大打折扣,终端需求不胜旧年,但人生在世何惧朝夕。

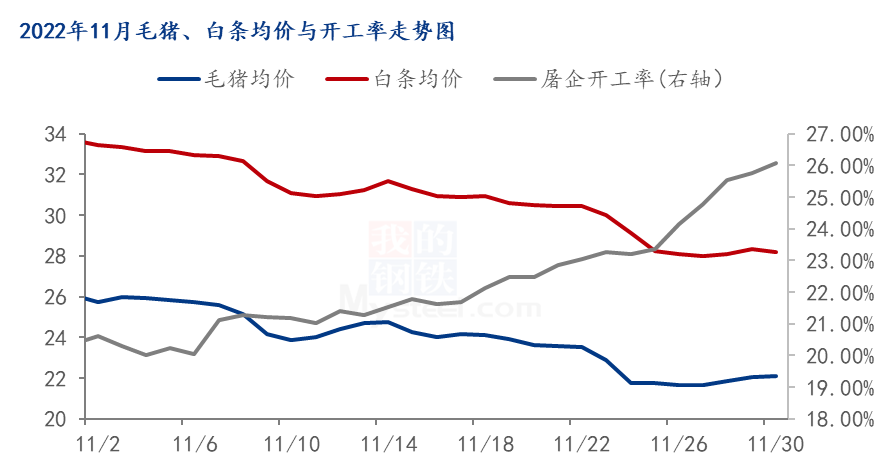

如上图所示,截至11月30日,全国毛猪均价22.11元/公斤,较月初26.08元/公斤下跌3.97元/公斤,跌幅15.2%;全国白条均价28.17元/公斤,较月初33.70元/公斤下跌5.53元/公斤,跌幅16.4%;屠企开工率26.07%,较月初20.37%上涨5.7%,涨幅28%。

从上图走势来看,毛猪与白条的价格变动基本一致,开工率和猪价呈明显负相关,且月底开工率增加明显。很显然,虽然目前猪市的话语权被养殖端牢牢掌控,但在行情持续下探的情况下,屠企话语权加大,作为连接上下游的中间环节,屠企的日子也并不好过。与旺季不匹配的终是需求,我们将终端需求分为两类:一类是居民消费,一类是餐饮和食堂等集体消费。

1.居民的消费购买力取决于收入和商品的价格,当收入缩水,商品价格高企时,居民购买能力顺应下降。

2.受新冠疫情影响,多数餐饮业被禁止堂食,经济活动受限,会议酒店冷清至极,饭店备货大幅减少。

3.为缓解城市的防疫压力,部分大学提前放假,外出务工人员提前返乡,食堂采买随之下降。

综上所述,今年的终端需求下降明显,当前唯一的利好南方腌腊已经进入启动阶段,北方灌肠的高峰时间段是12月下旬,传统的冬季美食文化对下游消费的带动尚未可知,供需博弈激烈。11月毛猪出栏均价24元/公斤,从均价来看,12月均价超过24元/公斤有一定难度,市场经济下,最终还要看终端需求的恢复情况。

附大体重猪月度出栏占比趋势分析

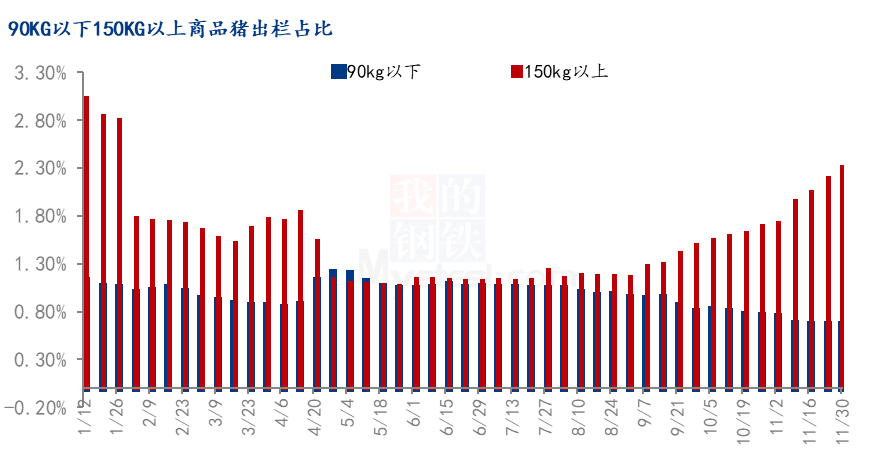

本月150公斤以上商品猪出栏占比2.04%,较上月上涨0.43%,大体重猪占比增加明显。本月毛猪价格大幅下跌,中小散恐慌心态滋生,养殖端抗价心理松动,前期二次育肥的投资商陆续出栏,本月大体重猪的出栏积极性增加,下月南方气温下降,腌腊将逐步启动,标肥差进一步扩大,预计大体重猪出栏占比维持增势。

热门视频

热门视频

{{item.content}}