豆粕玉米涨价推高饲料成本高成本挤压养殖公司利润空间

进入下半年以来,生猪价格不断突破高点,在国庆节后的常规淡季,鸡蛋售价也呈现“淡季不淡”的明显上升趋势。下游肉蛋进入销售旺市,在养殖行业的上游,饲料也迎来了产销齐涨。

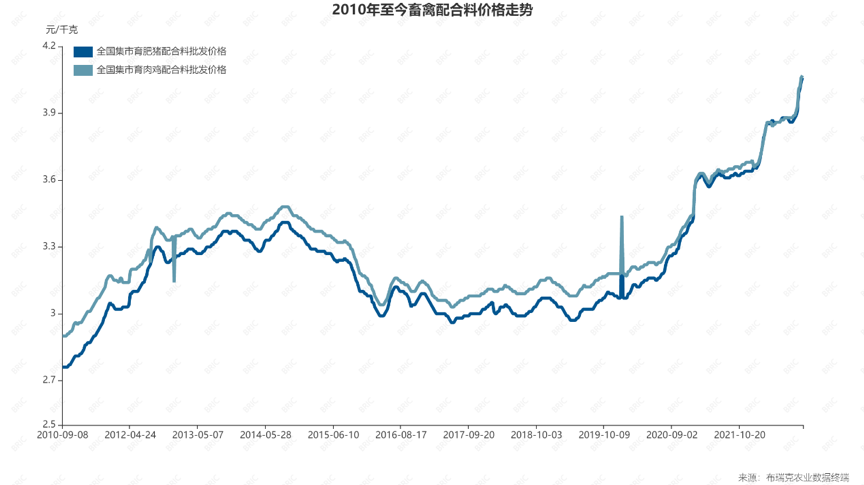

根据布瑞克农业大数据显示,11月第一周育肥猪及肉鸡饲料较去年同期分别上涨了13.22%和21.66%。10月末全国育肥猪及肉鸡配合料集市批发价格分别为4.05元/公斤和4.06元/公斤,11月第一周多家饲料再度大幅上涨,折合每公斤上涨0.05元,育肥猪及肉鸡配合料价格达到4.1元/公斤,不断创历史新高。

2010年至今畜禽配合料价格走势,图片: 布瑞克农业大数据

新希望六和在接受采访时表示,以畜禽料为主,11月较10月饲料售价多数片区有上涨,猪料约上涨70-80元/吨,禽料上涨120-130元/吨。此外,正邦、通威等大型饲料企业旗下多家公司发布涨价通知,每吨普涨50~300元,据财联社消息,这已是饲料行业年内第12次全面涨价。

产量方面,中国饲料工业协会发布的《2022年9月份全国饲料生产形势》数据显示,2022年9月,全国工业饲料产量2833万吨,环比增长7.5%,同比增长3.1%。而在此前单月同比数据均为下降,9月环比增长率也创下年内新高。

但业内人士也看到了饲料价格整体回落的趋势。

“目前猪价出现一定程度走弱,10月中旬后生猪二次育肥情况减弱,猪价回落后,饲料原料高价格向下传导难度增加。加之11、12月大豆到港量均在1000万吨左右,大豆供应情况好转,可以生产更多豆粕,”布瑞克·农产品集购网研究总监林国发在接受界面新闻采访时预测道,“12月豆粕现货价格将整体较11月初有500元/吨左右下跌,有利于饲料生产成本下降。”

“不过,玉米市场仍存在较高价格预期,饲料价格虽然整体回落,但回落幅度受限,”林国发补充道。

原料涨价推高饲料成本

提及本轮饲料价格上涨原因,新希望六和表示,各个地区的涨幅会有所不同,主要和市场竞争、原料成本有关;畜禽料价格走势基本一致,受原料影响较大。

回溯近年饲料行情,自2020年年中左右至今的2年半时间里,饲料价格累计上涨达到35%,其中涨幅最大阶段主要集中于2020年末到2021年1季度、2022年1季度及2022年三季度至今,饲料价格提升多伴随原材料成本上涨。

2020年末到2021年1季度,饲料上涨主要由于玉米价格大幅上涨并创历史新高推动所致。随后大量的小麦替代,稳住2021年2季度至年末的饲料原料供应,致使价格走稳。今年一季度饲料涨价主要由2021年末南美大豆减产和2022年2月份俄乌冲突推高原料成本所致。

本轮饲料价格上涨趋势凸显于今年三季度。全球粮食危机致使饲料原材料供应吃紧,加之猪价大幅提升带动鸡蛋、肉鸡、肉鸭价格上涨,饲料需求旺盛且下游畜禽价格能顺利传导,综合原因推动饲料价格走高。

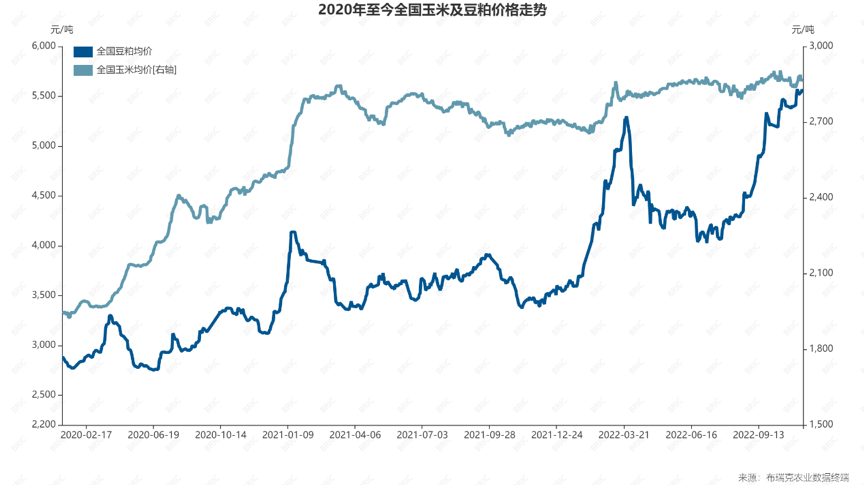

2020年至今全国玉米及豆粕价格走势,图片:布瑞克大数据

布瑞克大数据显示,截至11月8日全国豆粕均价为5550元/吨,处于历史高位,较去年同期3400元/吨上涨了2150元/吨;玉米价格同样处于历史高位,全国玉米价格为2880元/吨较去年同期2690元/吨上涨190元/吨。玉米及豆粕价格上涨,使得11月初饲料生产成本较去年同期增加400元/吨。

原料成本紧紧制约着下游饲料及养殖行业的价格及利润,据海大集团2022年半年报显示,公司上半年同其他饲料企业一样,都不同程度地降低盈利水平,减缓饲料产品升价,以守住市场份额。

高成本挤压利润空间

在这一波饲料上涨中,多家企业也乘上旺市势头,在第三季度迎来一波业绩上涨。

2021年市场占有率在6.69%左右、全国饲料行业排名第二位的海大集团前三季度在行业整体下降的情况下实现饲料对外销量约1503万吨,同比增长7%。在10月21日的业绩说明会上,海大集团表示畜禽料从大的周期来看,仍然在向上走的趋势。

为进一步提升市场占有率,海大集团上半年新增8个饲料基地投产,增加产能约200万吨,。

禾丰股份发布的2022年前三季度业绩表明,前三季度公司营业收入235.22亿元,同比增长8.08%;归母净利润3.5亿元,同比增长625.67%。第三季度营业收入97.35亿元,同比增长19.89%;归母净利润3.03亿元,同比增长249.16%。根据公司披露,饲料业务为禾丰股份·第一大营收来源,2021年实现收入153.57亿元,在营收中占比52.11%。

尽管营业表现不错,原料价格上涨和此前下游养殖业行情低迷的影响下,也影响着饲料企业的利润。

新希望六和在今年前三季度实现营收1004.19亿元,同比增长6.29%,也是上市以来前三季度营收首次突破千亿。第三季度归母净利润为14.33亿元,同比大增147.99%。尽管Q3业绩不错,饲料价格也进一步上涨,新希望六和仍然向界面新闻表示“公司饲料业务整体利润环比有所改善,但同比去年还是有些降低”。

“因为今年总体上看,下游畜禽养殖量比去年有所下降,下游的需求受到了影响;再加上养殖环节也只是到了下半年才开始恢复盈利,也使得上游饲料环节面临的原料成本压力,不可能全部向下游传导,最终会挤压饲料环节的利润。”企业相关负责人进一步解释。

中国饲料工业协会王宗礼站长、秘书长此前在行业会议中表示,我国是畜牧产业大国,也是饲料消费大国,猪肉、禽蛋、水产品产量居世界首位,饲料产量连续11年位居世界第一。当前,豆粕进口依存度超过85%,如何减少豆粕用量,节约蛋白资源,在行业发展约束日显严峻的背景下非常重要。

在这一行业背景下,豆粕减量替代仍旧是是保障粮食安全、饲料价格稳定的重点。为应对豆粕原材料价格升高的局面,不少饲料类大型企业投入研发饲料豆粕减量替代技术。

农业农村部公布数据显示,2021年全国养殖业消耗的饲料中共节约豆粕1100万吨,牧原股份、新希望六和等共计8家农业龙头企业在2021年共计减少408万吨豆粕使用量,成为我国饲料中豆粕减量替代典型案例。

热门视频

热门视频

{{item.content}}