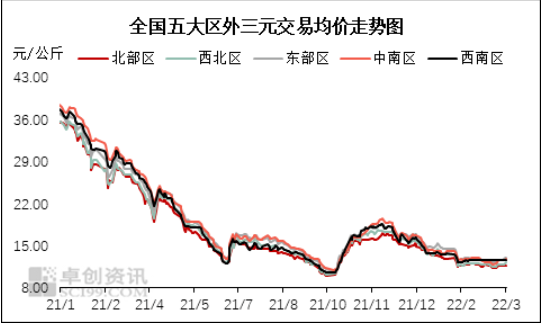

进入二季度以来,猪价全线上涨,市场对后市预期较为乐观,但对于猪周期的看法存在较大分歧。新周期是否已经开启?猪价是否进入上行期?一起来看看目前行业内的各种观点。

华安期货分析师李伟:近期猪价反弹是供应季节性收缩和短期囤货需求上升错配的结果,但并不意味着新一轮周期的开启。龙头企业对下半年猪价走势总体持温和上涨观点。从养殖上市企业公布的数据看,龙头公司仍在扩张提升市占率,虽然去年至今养猪亏损较大,但并没有明显去产能。

一般而言,二季度作为年内淡季,出栏量常较一季度少30%左右,这不能作为生猪去产能到位的指标。

从各大头部生猪养殖上市公司公布的销量数据看,除少数企业外,4月出栏数据均较3月出现了下降。据上海钢联对全国22个省份的123家企业的调研数据,4月份样本企业生猪出栏量环比下滑8.8%,符合猪企季节性出栏的规律。因此,4—5月生猪出栏缩量是正常现象,不能过度解读。

当前处于上一轮周期的尾部,特征是价格波动较大,在缺乏风险管理策略的情况下,押注下半年新周期开启需要承担较大风险。生猪养殖企业有必要采取措施,做好价格风险管理工作,平稳度过价格磨底期。

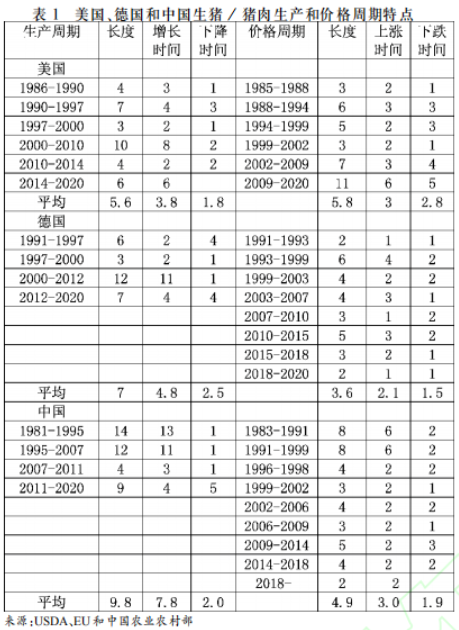

农业农村部猪肉全产业链监测预警首席分析师朱增勇:两轮生猪价格波谷阶段可以定义为一个完整的猪周期,按照这个标准划分的话,本轮猪周期即从2018年6月至2022年3月,目前新一轮猪周期已经开启。但是与以往不同,本轮周期将告别此前高盈利时代,整体猪价或处于窄幅波动。当前生猪整体供需在市场和政策引导下正在向供需平衡转变,并非发生基本面根本性扭转。去年由于产业亏损和整体行业预期等影响,能繁母猪绝对量下降了近10%,但深度亏损实际上只有4、5个月,且并不连续,这就导致和以往周期相比,产能去化相对温和,同时也符合产业预期。我国整体猪肉消费平衡量在5500万吨左右。中期来看,能繁母猪量在4100万头左右能达到供需平衡,而且2023年国内猪肉消费要比今年好一些,短期来看,主要受消费淡旺季影响,元旦至春节前是消费传统旺季,今年四季度猪价可能会高于平常水平。现在猪价已经达到整体行业的平均现金成本,这也意味着行业不会主动调减产能,而且产业内企业对于下半年行情看好,能繁母猪存栏可能会出现小幅恢复,除非猪价快速上涨到20元/kg以上,产业人士非理性扩张,否则能繁母猪产能整体不会出现较大变化。从今年下半年到明年上半年,整体行业会处于小幅盈利的状态,但就市场前景而言,保持谨慎乐观的态度,实际上供需面只是有所改善而非完全反转。本轮猪周期与2000年前后周期特征类似,即猪价窄幅波动,养殖户要告别此前高盈利时代下的投机心理,而且在高饲料成本背景下提高自身养殖效率,不要盲目扩张。今年以来,头部企业仍在争夺市场份额,对于下半年的行情也持不同观点。牧原股份董事长秦英林: 预计下半年猪价会有所好转。虽然生猪养殖行业集中度近年来呈现上升趋势,相比其他产业发展较为成熟的国家,规模化程度仍处于较低水平,目前看来,猪周期还是存在。一季度生猪价格整体维持低位运行,根据农业农村部公开数据可以看出全国生猪产能与存栏相较去年年末有所下降,近期生猪价格有所回升,公司预计下半年猪价会有所好转。温氏股份副总裁兼董秘梅锦方: 本轮猪周期从2020年2月份开始,猪价从最高点下来,到去年6月份进入价格低点,后来有所反弹,再到10月份,猪价又进入一个新的低点,到现在为止,猪价一直在底部运行。从以前的周期来看,底部运行的时间一般都要超过一年时间,所以本轮周期从去年6月份开始计算,或者从10月份开始计算,底部运行还需要一段时间,主要是去化养猪业产能,所以从目前来看,这是需要时间的。

行业还处在非常困难的时期。我们初步判断,最少要到三季度才可能出现适当的反转,但是悲观一点的话,甚至要到四季度才有可能重新进入反转。

新希望相关负责人: 下半年的行情会略好于上半年。但本轮猪周期因为叠加了猪瘟、产能快速恢复等因素,和以往历史周期相比相对复杂,需要关注行业能繁存栏和高成本去化情况,以及疫情的影响程度综合来判断。

本轮猪周期的大幅下行其实在去年已经发生,最近大半年时间都处于底部震荡阶段。今年之内会有短期的猪价回暖,但还很难说出现趋势性的反转上行。

今年从外部环境上看仍然是充满挑战的一年,但经营上最困难的时刻已经过去,公司各方面改善降本已经处在正常的通道。坚持下去,就能取得胜利!

傲农生物董事长吴有林: 预计猪价下半年可能会有些好转,但本轮猪周期因为叠加了非洲猪瘟、产能快速恢复等因素,和以往历史周期相比相对复杂,需要关注行业能繁母猪存栏和高成本去化情况,以及疫情的影响程度综合来判断。

唐人神董事会秘书孙双胜: 目前处于周期底部,行业中不同规模的养殖场都有不同程度的资金压力。整体来看,多数中小规模猪场资金压力更大。生猪价格主要受供需影响,从中国农村农业部、饲料工业协会分别公布的能繁母猪和饲料销量变化情况来看,生猪产能在逐步减少。

来源:综合公司公告、期货日报、财联社、农财宝典畜牧版等

文章来源:中国饲料工业信息网

热门视频

热门视频

{{item.content}}