正虹科技:二次挂牌转让子公司正虹海原100%股权!大北农继续加码养猪,ST天邦公开招募重整投资人……

---- 广告,也是一种资讯----

---- 广告,也是一种资讯----

正虹科技10月11日午间披露,挂牌转让全资子公司湖南正虹海原绿色食品有限公司100%股权的进展:鉴于首次公开挂牌公示期内未能征集到符合条件的意向受让方,公司持续推进此次股权转让二次挂牌,挂牌价格在前次挂牌价格基础上下调,挂牌转让底价为3042万元。

10月7日,大北农公告称,公司间接控股子公司安徽昌农农牧食品有限公司拟与合肥市种业之都建设及科技强农发展基金合伙企业(有限合伙)签署《增资协议》及《增资补充协议》,约定投资方向安徽昌农增资3000万元,取得安徽昌农4.76%的股权。值得注意的是,安徽昌农是大北农旗下养猪平台之一,主营良种繁育、生猪养殖与销售、农林作物种植和食品加工等。

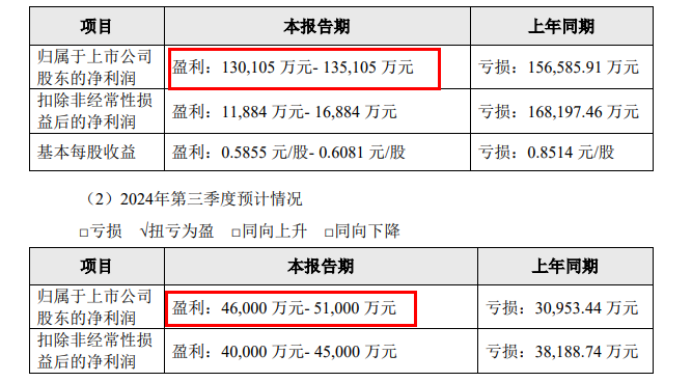

近日天邦食品公告,为顺利推进公司预重整工作,决定公开招募重整投资人。另外,10月10日,ST天邦发布2024年前三季度业绩预告。预计归属于上市公司股东的净利润为130,105万元-135,105万元,去年同期亏损:156,585.91万元;其中,第三季度预盈46,000万元-51,000万元,去年同期亏损30,953.44万元。

正虹科技:二次挂牌转让全资子公司正虹海原100%股权

正虹科技10月11日午间披露,挂牌转让全资子公司湖南正虹海原绿色食品有限公司(简称“正虹海原”)100%股权的进展:鉴于首次公开挂牌公示期内未能征集到符合条件的意向受让方,公司持续推进此次股权转让二次挂牌,挂牌价格在前次挂牌价格基础上下调,挂牌转让底价为3042万元,挂牌公示期为2024年10月10日起至2024年10月23日止。

此前,公司为盘活资产,整合资源,拟委托岳阳市产权交易所公开挂牌交易的方式转让正虹海原100%股权。首次挂牌底价不低于评估价3324.89万元。

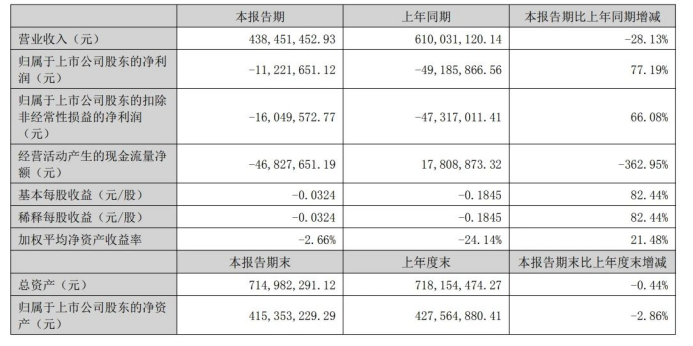

据公告显示,2024年上半年,公司实现营业收入4.38亿元,同比下降28.13%;归母净利润亏损1122.17万元,上年同期亏损4918.59万元。

为了有效缓解公司融资压力,增强流动性,2024年9月25日,湖南正虹科技发展股份有限公司召开第九届董事会第十八次会议,审议并通过了《关于向浦发银行申请增加授信额度的议案》。为缓解现金压力,2024年4月7日,公司委托岳阳市产权交易所以公开挂牌交易的方式转让公司全资子公司唐山正虹生物饲料有限公司100%股权,首次挂牌底价不低于评估价923.95万元。2024年6月28日,经岳阳市产权交易所审核,确认自然人田士杰先生符合受让条件。公司与田士杰先生就股权转让事项签署了《股权交易合同》,转让价格为人民币944万元。此次下调挂牌转让价格,不知能否征集到符合条件的意向受让方,又是否能够有效缓解正虹科技的资金压力呢?

间接增资3000万元,大北农继续加码养猪

10月7日,大北农公告称,公司间接控股子公司安徽昌农农牧食品有限公司拟与合肥市种业之都建设及科技强农发展基金合伙企业(有限合伙)签署《增资协议》及《增资补充协议》,约定投资方向安徽昌农增资3000万元,取得安徽昌农4.76%的股权。

值得注意的是,安徽昌农是大北农旗下养猪平台之一,主营良种繁育、生猪养殖与销售、农林作物种植和食品加工等。

以饲料业务起家的大北农自2016年起大手笔开展生猪养殖业务。到2017年持续重金投入,在1月就宣布投资24亿在7地布局生猪养殖项目,其中,安徽昌农正是大北农在华东布局养猪企业。华东地区也是大北农营收主要来源,2024年上半年,华东区占营业收入比重达30.02%。

2024年半年报显示,大北农的生猪养殖业务模式为推进“自繁自养”和“公司+生态农场”的养猪模式,目前正在结合饲料业务推进联合发展模式,构建行业生态平台。

重金投入之下,大北农生猪养殖业务也迅速扩大,到2024年上半年,养猪行业已在总营收中占比20.27%,其余则为饲料动保业占比71.49%,其他行业占比4.83%,种子植保业占比3.41%。

大北农10月8日公告,公司控股及参股公司1-9月累计为427.63万头;销售收入当月合计为12.01亿元,1-9月累计为78.08亿元;公司控股及参股公司商品肥猪当月均价为18.66元/公斤。

当前,生猪养殖企业纷纷侧重下降养殖成本,大北农也开始采取措施。大北农曾介绍,2024年一季度公司生猪养殖育肥完全成本约15.1元/公斤,5月约14.7元/公斤,7月约14.6元/公斤。今年以来原料价格相对稳定,成本逐渐下降,一方面是关停了原有一部分自建厂、租赁厂、收购的一些种猪场等,另一方面,针对现有猪场,尽可能改善生产成绩,提高产能利用率。

天邦食品公开招募重整投资人

天邦食品9月30日公告,为顺利推进公司预重整工作,决定公开招募重整投资人。本次招募旨在引入具备产业协同与资金实力的重整投资人,提供产业及资金等方面的支持,推进和统筹完成公司的预重整及重整工作。意向重整投资人应满足相关条件,包括但不限于具备足够的资金实力、良好的商业信誉等。

报名时间截止到2024年10月20日18:00。

值得注意的是,ST天邦通过持续清退低效产能,现在育肥成本已降至15元以下。

从今年3月起,ST天邦在出售史记生物股权断臂求生后,主动向法院申请重整及预重整。而随着猪价从二季度开始回暖,ST天邦也自二季度实现盈利,资产负债率在6月末降到了78.4%。公司持续降本措施效果逐步显现,这与其2023年四季度以来逐步清退山东等北方产区的低效猪场也有关。2024年一季度,ST天邦位于山东、皖北、苏北等北方产区的部分猪场受疫病影响的尾猪处理成本较高,且部分待清退猪场的满负荷率较低,导致其最高成本在18元-20元/公斤区间。

ST天邦一改曾经的“扩张”之势。据其9月30日的最新回复,公司山东大区自建及租赁育肥场数量已从年初的50个下降至8月底15个,清退工作正在按既定计划推进。

随着清退工作推进将提高整体产能运营效率,同时北方区域育肥场清退也将提升公司冬季疫病防控能力,进一步推进公司降本增效。2024年公司全年育肥成本的目标为15元/公斤以下,8月的育肥成本已降至14.96元/公斤。

另外,10月10日ST天邦发布2024年前三季度业绩预告。预计归属于上市公司股东的净利润为130,105万元-135,105万元,去年同期亏损:156,585.91万元;其中,第三季度预盈46,000万元-51,000万元,去年同期亏损30,953.44万元。

业绩变动原因说明:公司2024年前三季度归属于上市公司股东的净利润预计为13-13.5亿元,相比去年同期亏损15.66亿元大幅扭亏为盈,主要贡献来自公司第一季度出售参股公司史记生物32.91%股权所产生的投资收益9.95亿元。同时由于生猪价格从第二季度开始回暖,公司在预重整阶段仍努力维持了生产经营正常,持续的降本措施效果也逐步显现,生猪销售成本呈下降趋势,公司第二季度和第三季度主营业务生猪养殖实现盈利,前三季度扣除非经常性损益后的净利润预计为1.19-1.69亿元,与去年同期亏损16.82亿元相比大幅扭亏为盈。

来源:企业公告

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

往期精选

最新议程公布!11月15-17日,陈瑶生、杨汉春、闫之春、章红兵、顿灿、胡友战与你相约杭州!

热门视频

热门视频

{{item.content}}