新希望二季度实现扭亏,上半年同比减亏幅度达59.18%!

---- 广告,也是一种资讯----

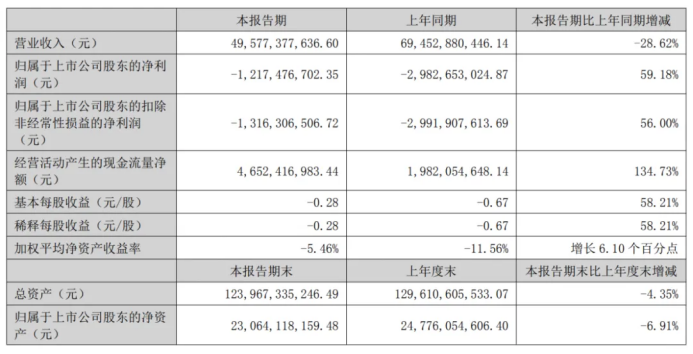

2024年8月30日晚间,新希望发布2024年半年度报告。报告显示,新希望上半年整体经营表现优于去年,实现营业收入495.77亿元,同比减少198.76亿元,降幅为28.62%;归母净利润-12.17亿元,同比减亏17.65亿元,减亏幅度达59.18%。

二季度实现了单季度盈利,资产负债率仍高达72.99%;上半年销售生猪869万头,养猪料肉比2.64,PSY25.2,正在完善“金字塔+回交”双种猪体系。

1二季度实现单季盈利

新希望在报告中表示,2024年上半年,国内农牧行业从低谷逐步走出开始好转。随着能繁母猪存栏量的持续减少,推动猪价逐步上行,通过持续提效降本和多方努力,公司上半年整体经营表现优于去年,实现了同比大幅减亏,在二季度也实现了单季度盈利。

报告期内,公司实现营业收入495.77亿元,同比减少198.76亿元,降幅为28.62%,营收下降主要是由于去年底转让了白羽肉禽和食品深加工板块的控股权;实现归属于上市公司股东的净利润-12.17亿元,同比减亏17.65亿元,减亏幅度为59.18%。(据新希望一季报此一数据为-19.34亿元,可估算出其二季度单季盈利在7.17亿元左右。)

除此之外,新希望的半年报还显示,公司在抓好生产经营的同时,还积极开展战略合作,盘活存量资产,多渠道灵活融资,做好资金管控,持续优化组织体系。报告期内,公司加强现金流管理,提高存货周转率,影响经营活动产生的现金流量净额显著增加,本报告期末货币资金108.08亿,与年初相比保持资金稳定;资产负债率72.99%,比一季度末下降1%。

2养猪业多管齐下增效降本

报告期内,新希望在猪价上行的同时,通过不断加强内部管理、提升生产指标、降低生产成本,使得养猪业务走出低迷,在二季度实现盈利。

场线改造

公告中还表示,针对北方地区冬季猪病的常态化威胁,新希望在疾病高发区的自营场线、合作放养育肥场启动场线改造工作,重点关注正压通风改造。截至目前,已经基本按计划完成。还有部分农户的育肥场改造将在三季度完成。通过硬件改造升级,并结合防疫措施的优化,为今冬防疫做好准备,将有助于提高猪群健康水平,降低成本。

生产管理

2024上半年,新希望的养猪生产指标不断提升:在2024上半年末,窝均断奶数提高到11.1头,较去年底增加0.3头;PSY达到25.2,较去年底提高1.7头;断奶成本降至280元/头以下,较去年底下降60元/头左右;育肥猪成活率达到91%;料肉比降至2.64,较去年底下降0.06;母猪转固成本降至2300元/头以下,较去年底下降约400元/头。

种猪体系

新希望于去年年中启动的回交猪生产和管理体系建设,在今年上半年已基本完成,由猪产业事业群统一管理调度的回交池、后备池已经稳定在合理规模,公司的“金字塔+回交”双种猪体系日趋完善。同时,新希望重点关注公猪管理体系的提升,逐步替换优质公猪,优化公猪精液管理,提升精液使用效率,2024年上半年精液成本相比去年同期降低近50%,通过高效利用还降低了公猪站数量,2024年上半年末公猪站数量相比去年底减少了近35%。

数字化建设

2024年上半年,新希望着力推动了放养料塔联网项目和无针注射联网项目。前者通过料塔称重联网模块及自研的数字化平台,可以在实现饲喂数据自动采集、猪只健康水平辅助判断、异常下料预警提示等功能,目前已有超过600余户养户接入后台数据。后者通过引入无针注射设备,以皮内注射免疫的方式,在保证免疫效果的前提下,实现疫苗用量及成本的大幅度下降,并结合联网功能和数字化免疫平台,实现免疫过程从计划到执行跟踪的有效管理。

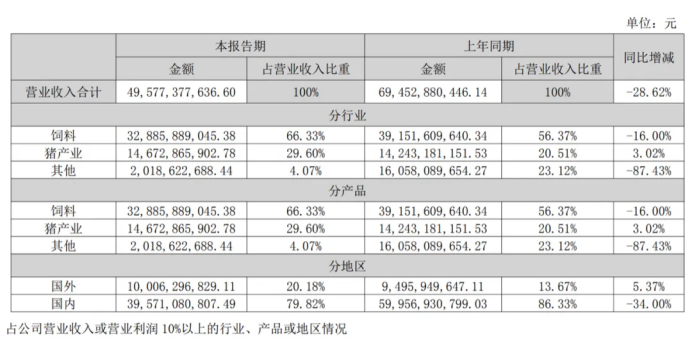

报告期内,新希望共销售生猪869万头(仔猪139万头,肥猪730万头),实现营业收入118.01亿元;共屠宰生猪121万头,实现营业收入28.72亿元。猪产业整体实现营业收入146.73亿元。其中,公司通过“公司+农户”模式合作了3100余个养殖户及家庭农场,遍布全国23个省份,上半年结算代养费共计11亿余元。

关于行业发展展望的回复:

Q:自2022年以来,猪周期下行的寒冬逐渐笼罩了整个生猪养殖行业生态链。在此背景下,行业生态、格局、生产模式发生了怎样的变化?

A:1)养殖格局看:预计未来规模化趋势将进⼀步延续。主要取决于三个原因,一是融资渠道缩紧,部分成本效率较低的企业叠加融资渠道受限以后,落后成本的企业会持续出清;二是散户中小养殖户退出,不具备疫病常态化趋势下防控基础,散户呈现长久退出的趋势。三是规模厂管理体系提升,在初期资本投入较大成本或许有一些劣势,但随着利润积累及产能的提升,管理体系的成熟,成本优势和疫病防控优势将在规模养殖主体上体现出来。

2)养殖结构上:产业链专业化分⼯趋势会出现,中⼤场相较与中小场更具仔猪成本优势,中小场或者散户更倾向育肥短期⾏为。为中小场提供猪只及服务的市场被打开。

Q:在非洲猪瘟常态化、生猪养殖规模化、生物安全严格化之下,以往猪周期的规律被打破,生猪养殖行业进入到了微利时代。在此背景下,除了养殖成本较低,还有哪些方面让公司更有信心在猪周期中更好存活?

A:现在行业整体进入微利时代,主要有两个原因,一是前期各家产能投入较大,宁愿亏损也不愿意大幅缩减产能,二是,短期的二次育肥等行为加剧猪价的波动,同时也一定程度影响了整体肉量的供给,导致行业高点的盈利能力所有下降。就公司自身的发展来看,2021年开始公司停止了大规模的扩张,并开始降本增效,成为稳定在出栏量1500万头以上的企业。未来在行业微利的情况下,公司是可以凭借一定的规模和相对领先的养殖成本,获得行业的超额利润。最后在现在的行业情况下,现金管理也很重要,公司有饲料业务作为现金流的重要支撑,可以帮助公司更加平稳的度过周期下行阶段。

Q:国家统计局数据显示,今年上半年能繁母猪存栏4038万头,较上年末下降2.5%,与此同时,生猪价格持续上涨,不少猪企在二季度实现盈利,如新希望二季度单季盈利预计约7.5亿。在此背景下,不少人表示猪周期在二季度进入上行通道,与此同时,部分业内人士认为8、9月猪价将触顶回落,对此您怎么看?您对生猪行业后市有何看法?

A:整体来看,今年猪价向上反转是因为去年能繁母猪从下半年开始的持续去化,去年4季度的时候母猪单月环比去化加速,对应就是今年3季度价格会出现较大幅度上涨。现在行业受二次育肥影响,价格会出现提前上涨,同时供给压力会有一定的增加和后移。近期猪价除了大的产能缺口趋势的影响,更主要的是二次育肥入场热度影响。这两天猪价开始高位略有回调,主要原因还是是7月底以来猪价涨幅较快,一部分二育入场后,当前入场热度有所减退影响。

乐观观点认为,今年消费能力不弱,后续进入4季度,消费回暖,可以消化掉前期二育和压栏等带来的体重压力。从官方数据看,5-6月育肥和仔猪的环比增量是未来消费可以承受的,不会对后续价格上涨带来多大的压力,四季度有可能会出现另一个猪价高点。

悲观观点认为,今年消费比较差,产能去化的缺口被二育等弥补。当前是出栏最低点,后续出栏会陆续增多,不会再出现猪价高点。

来源:企业公告

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

往期精选

4041万头,全国能繁母猪存栏三连涨!本周猪价继续回落,年内猪价峰值已过?

8月“飘红”收尾,三季度养猪利润有望继续增长

热门视频

热门视频

{{item.content}}