猪价上涨熄火猪价后市怎么走10月成本轮猪周期价格顶点

猪肉价格在10月份冲高后实现回落。11月以来,国内猪价呈现震荡下滑态势,截至11月29日,国内猪价均价跌至32.44元/公斤,较11月初下降3元/公斤。

按照往年的行情规律,12月份正值生猪消费旺季,猪价也将处于年度内的高位水平。

对于今年12月猪价走势,业内分析人士认为,12月初及月末受消费带动或低位补涨,但月中价格或仍承压回落。2023年1月,由于春节备货对猪价有一定的硬性消费支撑,市场或维持高位震荡态势。

猪价仍在高位

据农业农村部监测,上周国内猪价持续走低。11月29日,全国农产品批发市场猪肉平均价格为32.44元/公斤,较前一日下降0.38元/公斤。上周(11月21日-11月27日)的平均价格为33.3元/公斤,11月14日-11月20日的均价为33.47元/公斤,下跌了0.5%。

而在10月份,全国农产品批发市场猪肉平均价格多保持在35元/公斤以上。

11月30日,生猪(外三元)价格为23.22元/公斤;生猪(内三元)均价为22.73元/公斤。

在10月份价格高点时,生猪(外三元)价格曾触及28.59元/公斤;生猪(内三元)价格达到28.13元/公斤。

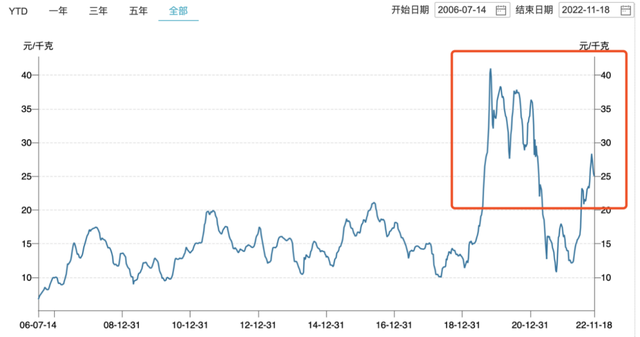

尽管近期猪肉价格从高位回落,但当前猪价基本处于除非洲猪瘟周期外的历史高位。

(图源:Wind)

对于近期猪价冲高后快速回落,中信建投证券农业首席分析师王明琦分析称,养殖户在猪价持续大涨背景下对后市预期过高,压栏惜售情绪增强,而猪价过快上涨后并未带来需求的跟进提升;相反由于高猪价的抑制叠加各地疫情散发,宰量明显下降,叠加养殖户出栏心态陆续松动,对后市预期逐步调低,猪价又出现短时大幅回落。

上海钢联农产品事业部生猪分析师谢秉军也对财经网表示,月内猪价承压主要原因:其一,国内新冠疫情反复频繁,餐饮消费难有明显利好带动,虽目前市场受气温下降消费有些许回温,但高肉价下终端消费提量仍较乏力。

“另一方面,临近年底部分养殖场为完成年度出栏计划优先走量,部分前期有减重走量操作,加之部分二次育肥猪出栏,市场表现整体为供大于求状态。”

此外,熨平“猪周期”,政策调控也在发力。

2022年上半年,发改委对猪肉价格的调控工作主要以收储为主,猪价自4月开始触底反弹大幅拉涨,放储自9月开始。2022年下半年共放储7次,计划放储量达13.71万吨,首次投放时间为9月8日。

今年10月猪价大幅上涨,猪肉价格进入过度上涨一级预警区间,国家加大投放力度,联动各地政府投放中央储备肉。末次投放时间是11月4日,猪价自10月下旬开始回落,目前猪肉价格由过度上涨一级预警区间回落至二级预警区间。

在11月中旬的新闻发布会上,国家发改委新闻发言人孟玮表示,下一步将密切关注生猪市场动态,继续择机投放中央猪肉储备,必要时还会进一步加大投放力度,并指导各地同步投放地方储备。同时,将会同有关部门持续加强市场监管,维护正常市场秩序,促进生猪价格尽快回归至合理区间。

上市猪企全年有望盈利

财经网注意到,10月份猪价的走高,直接拉高了上市猪企的销售收入。

头部猪企中,牧原股份(002714.SZ)10月共销售生猪477.9万头(其中仔猪销售18.5万头),销售收入为149.37亿元,为近一年最高月收入,环比增长24.9%,同比增长110.4%。1-10月,牧原股份生猪累计出栏量超5000万头。

温氏股份(300498.SZ)10月销售肉猪165.24万头(含毛猪和鲜品),收入54.74亿元,环比增长18.69%,同比增长120.19%。

新希望(000876.SZ)10月销售生猪145.55万头,环比增长24.7%,同比增长22.22%;收入为36.08亿元,同样为近一年最高月收入,环比增长19.35%,同比增长170.87%。

正邦科技(002157.SZ)10月销售生猪64.30万头(其中仔猪49.36万头,商品猪14.93万头);销售收入6.96亿元,环比上升1.03%。

唐人神(002567.SZ)今年10月生猪销量20.83万头(其中商品猪18.20万头,仔猪2.63万头),较去年同期同比上升21.18%,环比上升1.17%;销售收入合计5.94亿元,环比上升13.91%,同比上升197.41%。

对于11月猪价的回落,温氏股份证券事务代表对财经网表示,“影响营收/利润的主要因素是出栏量、价格、成本,公司出栏量基本固定,猪价回落肯定会有影响。”

但从全年来看,上市猪企今年有望盈利。三季度,已经有超半数上市猪企从上半年巨亏的“阴霾”中走出,净利成功扭亏为盈。

例如,牧原股份在前三季度实现营收807.74亿元,同比增长43.52%,归母净利润15.12亿元,仅第三季度归母净利润就高达81.96亿元,同比增长1097.41%。

温氏股份亦摆脱亏损局面,公司前三季度实现营收558.61亿元,同比增长19.95%;归母净利润6.86亿元,同比增长107.07%。其三季度单季营收同比增长52.61%至243.25亿元,净利润大增158.43%至42.1亿元。

被问及公司2022年全年是否将盈利时,温氏股份对财经网表示,“12月是否会有特殊情况无法预测,按照目前的情况,还不错。”

新希望虽还未转盈,但凭借前三季度1004.19亿元的营收,成为上市猪企中的“营收王”。三季度单季,公司实现营业收入380.9亿元,同比增15.57%;归属净利润为14.33亿元,同比增长147.99%。

生猪预警网分析师冯永辉对财经网表示,今年的生猪市场表现非常特殊,6月是一个盈亏分水岭,6月底之前整个市场是亏损的状态。七月初以来到一直到11月底,生猪价格最低也就是21公斤,而全行业成本大概是17元/公斤。全年平均,生猪价格是高于成本价的。

“整体来看,除了极个别公司,绝大部分上市猪企今年全年整体盈利是没有问题的,不过盈利水平可能是微利状态,全行业的头均盈利在100-200元左右。”冯永辉称。

猪价后市怎么走?

展望后市,12月份正值生猪消费旺季,猪价将延续跌势还是绝地反弹?

“目前新冠疫情影响下的消费市场仍有诸多不确定因素,12月生猪价格或较11月份难有明显提升。”谢秉军告诉财经网,月初及月末受消费带动或低位补涨,但月中价格或仍承压回落。目前西南地区腌腊只有零星启动,近期西南部分市场会有降温天气出现,到时候腌腊活动或有提前的可能,但目前西南地区的新冠疫情形势比较严峻,受此影响,市场整体消费并不理想,当前的市场并没有明显利好支撑猪价大幅上涨。

不过,谢秉军进一步指出,从2023年1月份来看,由于春节备货对猪价有一定的硬性消费支撑,市场或维持高位震荡态势。

从历史猪周期来看,自2006年以来,国内生猪市场大致经历了5轮周期,每轮周期持续时间大致为4年,目前正处于第5轮周期的上升阶段。

本轮猪周期,生猪价格自今年4月中下旬筑底回升,出现快速上涨和稳中略涨态势,并在7月达到小高峰23.24元/公斤,此后在10月上涨到高点28.32元/公斤。财经网注意到,在2018年非洲猪瘟之前,历次猪周期中生猪价格最高为21.2元/公斤。

伴随着猪价上涨,全国能繁母猪存栏量也持续回升。根据生猪饲养规律,生猪潜在的出栏量由能繁母猪存栏决定。

据国家统计局数据,2022年一季度,全国能繁殖母猪存栏4185万头,环比减少144万头;二季度,全国能繁殖母猪存栏4277万头,比一季度末增加92万头,增长2.2%;三季度末,全国能繁殖母猪存栏4362万头,较二季度末增加85万头,比4100万头的能繁母猪正常保有量多了6%。

截至9月末,牧原股份、温氏股份、新希望等10家头部企业能繁母猪存栏达到588.7万头,约占全国的13.5%。

一般而言,从能繁母猪存栏到生猪出栏需要10个月左右的时间。按照能繁母猪存栏数量推算,2023年2月之前生猪出栏潜力仍处于缩减中,而2023年3月之后出栏潜力环比增加。

国信期货分析师覃多贵认为,本轮周期相对于前几轮周期来说,其走势更接近第4轮(即非瘟猪周期),主要有两个明显的相似点:一是周期上行速度非常快,二是高点的盈利水平较高。

“考虑到上轮周期的高点是行业大量进行二次育肥及肥转母引发的的情绪化极点,本轮周期在2022年10月亦有相似的因素,这意味着2022年10月的情绪极点也很可能成为本轮周期的顶点。”覃多贵指出,后期基本面供需偏紧的状态会使得猪价在较高水平维持一段时间,但随着供需在2023年2、3月前后开始改善,猪价或进入周期性向下的拐点。

国信期货预计,分阶段来看,随着二次育肥抛售及春节前消费旺季支撑,猪价有望在 2022年12月出现一轮反弹,到2023年1月中下旬开始震荡下行,全年呈现前高后低的格局,大致运行区间在16-22元。

“预计明年上半年,我国生猪供应基础有所改善。预计明年初失去节日效应支撑后,本轮猪价上行趋势大概率调头向下。”中金公司研报同样认为,生猪行业产业集中度的提高使得国家调控力度不断增强,在不发生大规模疫病前提下,产能波动有限,生猪价格大概率回归需求驱动,呈现典型的季节性走势。

业内分析人士也对财经网表示,“期货市场本身有价格发现的功能,参考2023年生猪期货合约价格,明年猪肉价格可能不会大涨。”

图源:大连商品交易所官网

热门视频

热门视频

{{item.content}}