探索本轮猪周期触底的体重之谜

来源:卓创资讯订阅号

作者: 李晶

【导语】

4月中旬国内猪价结束近两个月的横盘走势后,打开上涨通道,且涨势延续至5月下旬。业内多认为本轮下行周期结束,已进入新一轮上涨周期。但作为周期内监测指标之一的生猪交易均重,并未如前几轮猪周期触底,主要原因有哪些?

一般来说,生猪及能繁母猪存栏量是推演猪周期的重要指标。但存栏量数据影响相对滞后,且阶段性的二次育肥及天气、防控等因素会人为影响生猪出栏节奏,从而影响猪周期触底时间。因此,预期外的数据对判断猪周期亦有至关重要的作用。体重作为重要指标数据之一,也是业内关注的重点。本轮周期体重并未触底,且较往常周期底部偏高。

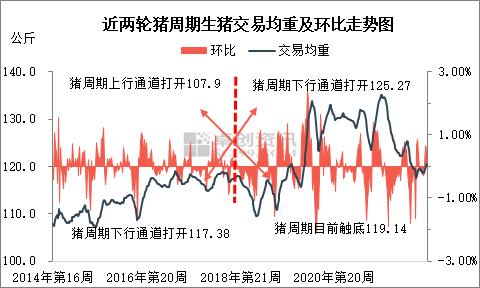

图1

按照往年规律,生猪供应过剩导致猪价连续跌破成本线,养殖方因资金链紧张而加快生猪出栏节奏,所以猪周期的最低点一般对应生猪交易均重的最低水平。据卓创资讯监测的数据显示,截至5月中旬,1-5月全国生猪交易均重最低为2月10日的117.46公斤。前两轮猪周期最低点对应均重分别为103.50公斤和107.20公斤,当前水平偏高10公斤左右,其背后原因主要有以下三点。

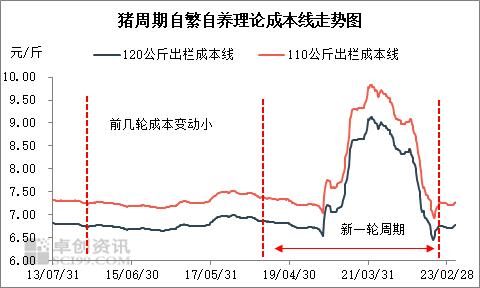

第一,本轮猪周期成本偏高,降本减栏速度较慢

前几轮猪周期,二元后备母猪价格多在1000-1500元/头,显有超2000元/头时间,加上饲料、兽药、动保等成本后,自繁自养养殖成本多在6.5-7.5元/斤。而从饲料原料豆粕、玉米价格走势看,3月底全国豆粕均价突破5200元/吨后开始回落,玉米对进口依赖度偏低,价格波动相对温和,但较往届猪周期也有明显上涨。较高的原料成本,叠加前期去产能幅度较大导致二元后备母猪价格最高涨至5827.78元/头托底,本轮周期成本整体偏高,前期最高成本线9.5元/斤以上,当前仅降至8.0-8.5元/斤。

较高的成本增加养殖方压栏增重情绪,同时一部分空栏存在,进一步提升养殖成本,也是影响本轮猪周期底部状态下,交易均重水平偏高的原因之一。在养殖亏损期,养殖端控制体重在猪料比合理区间的上限,以降低亏损值,这也是本轮周期底部体重偏大的原因之一。

图2

第二,超级猪周期上涨阶段积累较多的理论盈利

从卓创资讯监测的仔猪育肥及自繁自养盈利数据分析,2018年5月至今,自繁自养盈利共持续22个月,盈利均值为1185.82元/头,较上一轮猪周期盈利均值高693.14元/头;最高盈利值为3839.49元/头,较上一轮周期最高点高2672.75元/头。仔猪育肥盈利共持续19个月,盈利均值为605.67元/头,最高盈利值为3614.11元/头。超长超高的盈利期吸引资本入场,生猪养殖业规模化程度提升的同时,规模化占比增加,行业有较强的抗风险能力。

图3

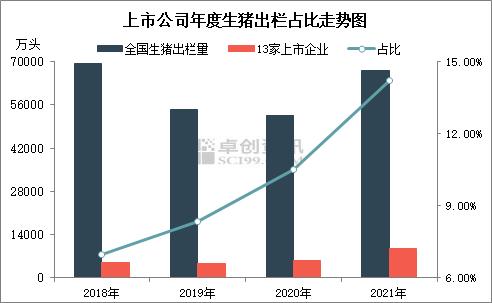

第三,规模化程度提高,提升市场占有率

支撑交易均重偏大的第三个因素是规模化程度提升,产能的头部效应凸显。从2018年非瘟进入国内猪市后,较高的防疫资金压力及养殖成本提升,对散户来说都是极大的挑战。而拥有成熟繁育体系的养殖企业,利用此轮周期迅速发展。从排名前13家上市企业的年度出栏量来看,规模企业占比由6.96%上升至14.22%,且仍在不断提升。养殖企业多向下游延伸,上游增加的产能进入下游屠宰,建立全产业链,提升企业抵抗亏损的能力。而养殖企业的出栏体重多控制在110-130公斤,也提高了底部低点的交易均重水平。

图4

卓创资讯预计未来较长一段时间,市场都将处于产能不断优化的过程、供需焦灼下的底部整理阶段。下半年可能会因季节性、节假日以及阶段性缺猪带来短时回暖,趋势性反转上行或延后出现,不排除因二次育肥的肥猪集中出栏导致的二次探底出现。

热门视频

热门视频

{{item.content}}