需求不及预期旺季难旺猪价跌势不减

冬至已过,而猪价近期的走势却跌跌不休,预期中的消费支撑似乎难以兑现,生猪市场旺季难旺。

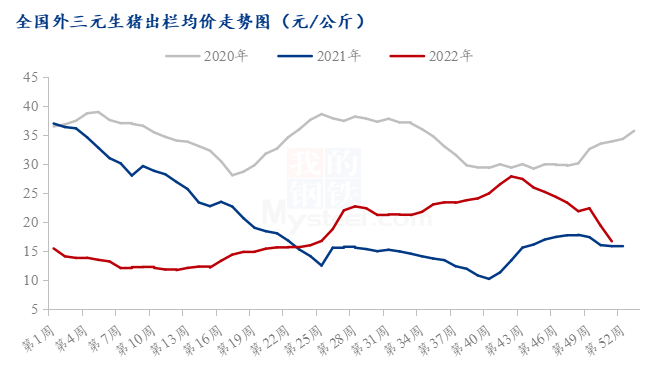

图1 2020-2022年全国外三元生猪出栏均价走势图

据Mysteel数据监测,截至12月23日当周,本周生猪出栏均价为16.69元/公斤,较上周下跌2.70元/公斤,环比下跌13.92%,同比上涨5.30%。本周猪价跌势不减,重心下移明显,部分市场跌幅超3元/公斤。

供应方面来看,年底规模企业出栏节奏稳定,当前计划进度偏缓,月底仍将稳定出栏确保完成率;社会场虽仍有扛价情绪,但整体支撑效用有限。需求方面来看,新冠管控放开后,疫情影响仍在,社会进入集中感染期,对产业贸易及出货限制明显,后市预期缓慢向好;腌腊或已接近尾声,整体缩水较为明显,消费表现不及预期。整体来看,猪价连跌后虽出现反弹,但需求端并无实质驱动,而供应端仍稳定出栏,市场低价或有情绪支撑,但上行压力较大,行情仍区间震荡调整。

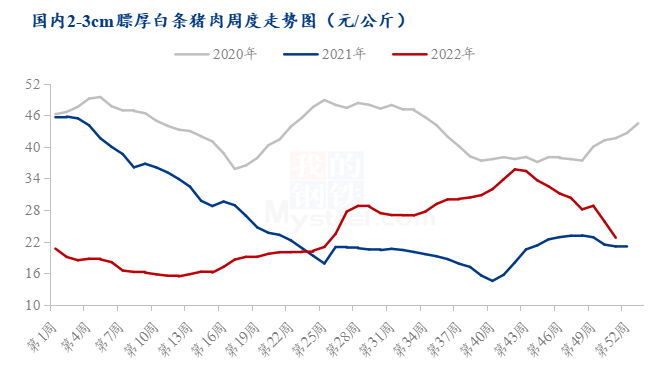

图2 2020-2022年白条猪肉周度均价走势图

据Mysteel数据监测,截至12月23日当周,本周白条价格为22.75元/公斤,较上周下跌3.07元/公斤,环比下跌11.89%,同比上涨7.87%。本周白条出货困难,价格跌势明显。

近期市场上人员集中感染,居民应对新冠疫情延续性影响,整体消费情绪较为低迷;与此同时,物流贸易等相关工作受限,屠宰场出货难度加大,白条流通较为不畅,且短时间内需求暂无明显利好,短期白条价格或仍偏弱运行。

整体来看,供应端表现仍较为充足,临近月底规模企业基本维持正常节奏,不过二次育肥整体出栏进度偏缓,多数地区仍有部分二次育肥大猪未出;同时,近期猪价再次回到低点,养殖利润又转向亏损,散户因亏损出现抗价情绪,低价略有反弹。而需求端维持平淡,国内新冠疫情影响延续,全民正在努力应对新冠疫情,下游猪肉消费不佳,尽管元旦前备货或有短暂提升,不过腌腊活动等缩水明显、基本进入收尾阶段。

当前疫情继续压制需求,腌腊开始逐步消退,消费整体平淡,元旦前或有短暂回暖,尽管久跌后散户有抗价情绪,不过集团场出栏节奏积极稳定,价格大概率在底部区间内窄幅震荡博弈,反弹相对乏力。总而言之,近期需求端或有阶段性改善、但整体驱动有限,而供应端仍稳定放量,主流价格行情弱势震荡为主。

热门视频

热门视频

{{item.content}}