1112月生猪出栏或进一步增加国家发改委发声继续抛储必要时加大力度猪价还会跌

国家发改委发声:继续抛储,必要时加大力度!29地已下调

11月17日,国家发改委新闻发言人孟玮在国家发展改革委11月份新闻发布会上表示,下一步,国家发改委将密切关注生猪市场动态,继续择机投放中央猪肉储备,必要时还会进一步加大投放力度,并指导各地同步投放地方储备。

事实上,11月以来振荡走低。农业农村部对全国500个县集贸市场和采集点的监测数据显示,11月份第一周,全国仔猪平均价格为46.78元/公斤,比前一周变动-0.4%,同比变动88.9%;全国生猪平均价格为26.87元/公斤,比前一周变动-2.9%,同比变动67.1%;全国猪肉平均价格为41.60元/公斤,与前一周持平,同比变动60.5%。除新疆外,福建、上海、广东、北京、天津等29个省份生猪价格下调。

值得注意的是,11-12月规模养殖企业生猪出栏增多以及二次育肥户的大猪将陆续出栏,生猪供应或环比增加,猪肉供应亦有明显提升,但需求端的增量或十分有限,2022年生猪价格或弱势收尾。

对此,五矿期货农产品分析师王俊表示,主要是受两方面因素的影响。供应端,价格上涨后压栏情绪开始松动,随着存栏生猪体重的增加,当前肥猪陆续出栏对现货构成一定压力。另外,11月以来需求持续低迷是现货价格下跌的直接原因,当前需求偏弱受两个因素影响:一是进入冬季后,国内大部分地区降温不及预期;二是疫情反复令猪肉消费能力下降。

生猪头均养殖利润处于历史同期高位

记者了解到,尽管猪价环比有所下降,但与历史同期相比仍属偏高。截至11月16日,全国生猪均价24.12元/公斤,去年同期价格为17.71元/公斤,同比上涨6.41元/公斤,同比涨幅36.17%。“对比往年数据来看,生猪头均养殖利润处于历史同期高位,仅次于2019年。”广州期货分析师范红军说。

腌腊条件,目前集中腌腊尚未启动,但受疫情以及相对较高猪价抑制的影响,腌腊需求跟进或不足往年同期。供给方面,除头均体重带来的增量冲击,8月及9月二次育肥的猪开始陆续出栏,但10月份二次育肥的猪还没开始出栏,可能在冬至到春节前集中出栏。此外,部分年后出栏的猪或会提前在春节前出栏。”徽商期货农产品分析师尉秀表示,由于近期现货价格跌幅较大,部分地区养殖户挺价心态渐起,但终端走货不佳,需求依旧疲软,预计短期价格振荡调整。此外,不排除春节前猪价或出现短期涨跌急转行情,建议关注出栏节奏。

11月中大型养殖企业生猪出栏或环比增多

卓创资讯监测数据显示,10月全国瘦肉型生猪交易均价先涨后降,均价27.30元/公斤,环比9月上涨14.36%,创年内新高。月上旬部分养殖集团及动检部门国庆假期调休,生猪调运减少,市场供应偏紧,且中上旬仍有部分猪源继续流入二次育肥环节,导致供应进一步收紧,猪价不断上涨。由于生猪供应增多以及猪肉需求减少,下旬猪价有所下滑,但跌幅有限。

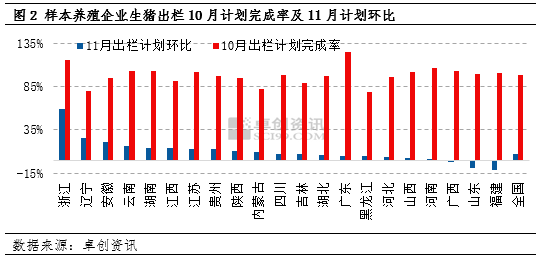

卓创资讯调研了解,国内中大型养殖企业10月生猪出栏计划的完成率在80%-120%不等,全国均值98.18%,实际出栏数量略低于原计划。11月样本企业生猪出栏计划环比增幅6.86个百分点,即中大型养殖企业生猪出栏总量环比增幅或超7%。

二次育肥猪源出栏进一步增加市场供应

8-9月份,在看涨预期之下,生猪市场二次育肥需求明显增加。据卓创资讯监测数据显示,部分省份已出栏猪源流入二次育肥市场的比例在20%-30%,这部分猪源集中出栏时间基本在11月中旬至12月份。二次育肥猪源的集中出栏,不仅仅在数量上增加市场供应。由于出栏体重的提高,猪肉供应的增量也比较明显。

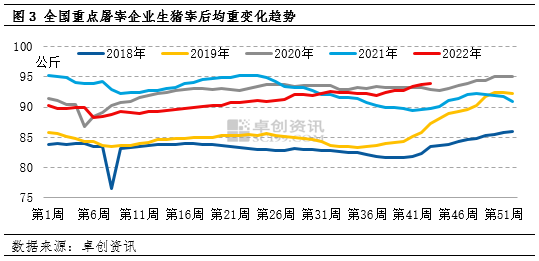

随着二次育肥猪源出栏,屠宰企业宰后均重继续增加,而且增速加快。卓创资讯监测数据显示,10月下旬至11月4日,全国重点屠宰企业生猪宰后均重平均每周增幅0.41%,与1-9月平均每周0.05%的增幅相比扩大0.36个百分点。随着二次育肥猪源增量出栏,宰后均重增幅或继续扩大,明显增加后市猪肉供应。

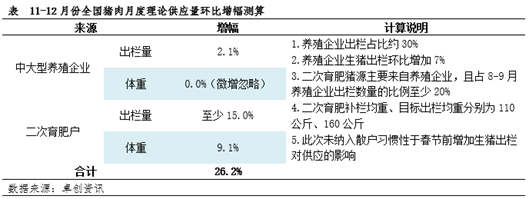

综合考虑中大型养殖企业生猪出栏计划增幅、散养户二次育肥猪源出栏数量及重量增幅,预估11-12月猪肉月度理论供应量较8-10月平均供应量或超过26%,详细数据见下表。

11-12月需求增量或难及预期

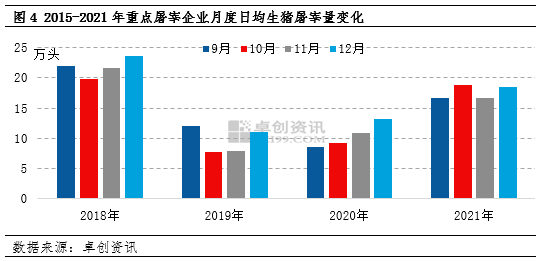

11-12月份往往是全年需求最旺的时期(排除1月的春节需求)。卓创资讯监测2018-2021年重点屠宰企业11-12月日均屠宰量较8-10月增幅为9.56%,增幅最大为2020年的35.69%,最小为2019年的-4.88%。2022年生猪及处于历史多轮猪周期的相对高位,对终端消费有一定制约,预计11-12月份重点屠宰企业屠宰量增幅难超10%。

综合以上供需数据可知,11-12月份生猪市场供应环比增幅或超过26%,而需求端增幅或难达10%,市场整体是供强需弱的状态,生猪价格或震荡下滑。与此同时,二次育肥猪源的出栏节奏存在较大不确定性。若正常出栏,猪价将维持整体下行的趋势;若出现恐慌性抛售,猪价降幅或被明显放大。所以11-12月猪价弱势收尾的概率较大。(综合期货日报、卓创资讯)

热门视频

热门视频

{{item.content}}