生猪养殖端持续盈利利好玉米市场四季度玉米价格重心或维持高位

自9月下旬新季玉米陆续上市以来,由于基层售粮积极性不高,主产区玉米上市进度不及预期,加之部分地区市场流通受阻,市场供应面支撑力相对偏强,国内玉米价格重心不断上移。

终端企业积极提价促收,带动全国均价上行

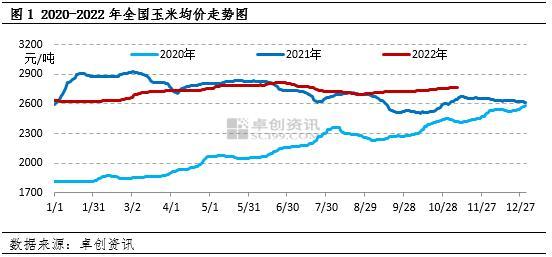

自新季玉米陆续上市以来,国内玉米价格并没有因为新季玉米上市量增加而出现季节性下跌。由于基层农户多挺价惜售,贸易主体收购量相对有限,终端企业为保证粮源供应陆续提价促收。据卓创资讯数据监测,以松原嘉吉、寿光金玉米两家国内代表性深加工企业为例,截至11月9日,原料玉米收购价格月环比分别上涨3.88%、2.64%;全国玉米均价为2776元/吨,月环比上涨1.64%,年同比上涨4.36%,处于近三年同期高位。

港口提价,带动东北产区市场信心提升

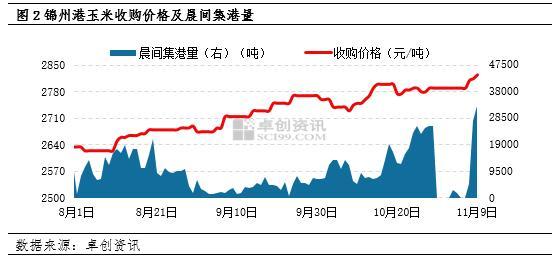

作为我国北粮南运的重要集散地,锦州港自10月底开始,受交通物流收紧影响,玉米集港量明显减少。据卓创资讯数据监测,截至11月9日,本月日均集港量约7636吨,月环比下降33.58%。受此影响,港内贸易商积极提价收购,9日新季玉米(容重710g/L、水分15%左右)主流收购价格为2825元/吨,月环比上涨2.91%。由于锦州港的集港粮源均来自东北主产区,港口价格的上涨对东北贸易主体的信心提升起到了积极的传导作用。

东北粮源入关倒挂,小麦价格高位,华北玉米价格支撑力强

华北地区作为国内主要的产区与销区,消费粮源除本地以外还有部分东北粮源进行供应。目前华北与东北两大产区价差基本围绕在100元/吨,考虑到当前运费水平,东北粮源短期或难以大量供应华北市场将对华北地区玉米价格起到较强的支撑作用。

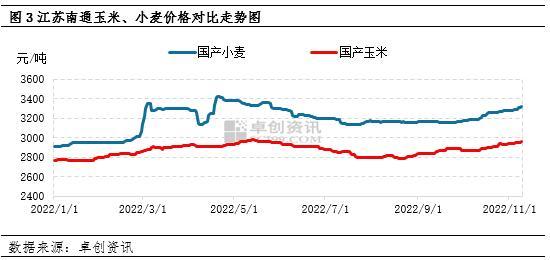

近年来玉米与小麦价格联动性较强,2021年由于小麦的价格优势明显,在能量饲料中对玉米的替代较普遍。据卓创资讯数据监测,自2022年二季度开始小麦价格上涨明显,作为玉米替代品的小麦价格优势逐渐减弱。以江苏南通地区为例,由于小麦较玉米价差持续在300元/吨以上的水平,因此小麦在理论无法对玉米进行替代的同时也对玉米价格形成了较强的支撑力。

终端需求利好玉米市场

自10月份以来,虽然生猪养殖利润出现小幅下滑,但现阶段国内生猪养殖利润同比去年仍提升195.23%。截至10月底,卓创资讯样本监测养殖企业生猪存栏量4171.98万头,环比提升1.62%。饲料养殖行业作为玉米最大的下游消费端,生猪养殖端持续盈利,利于养殖企业补栏、二次育肥积极性的提升,同时带动玉米消费需求提升。

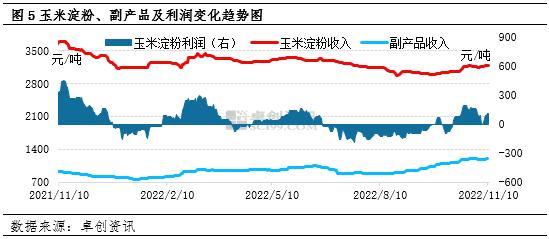

从深加工行业来看,得益于副产品价格高企,行业加工利润可观。据卓创资讯数据监测,截至11月10日,山东地区玉米淀粉企业加工利润理论值参考163.04元/吨。行业加工利润向好有助于带动企业开工积极性的提升,从而带动玉米消费需求增加。

综上所述,卓创资讯预计11月份国内玉米现货价格重心或维持偏强态势。12月份以后基层售粮进度加快预期较强,或制约当地玉米价格涨幅,但考虑到1月份就将迎来我国传统的春节假期,终端企业存在刚性的备货需求,因此玉米价格重心或仍维持高位。

热门视频

热门视频

{{item.content}}